Quyết toán thuế TNCN là việc tất yếu mà kế toán trong các công ty du học, doanh nghiệp cần phải biết. Các cá nhân có phát sinh thu nhập từ nhiều nguồn khác nhau mà

Bạn đang xem: hướng dẫn quyết toán thuế tncn 2020

Quyết toán thuế TNCN là việc tất yếu mà kế toán trong các công ty du học, doanh nghiệp cần phải biết. Các cá nhân có phát sinh thu nhập từ nhiều nguồn khác nhau mà thuộc thu nhập phải chịu thuế thì bắt buộc phải quyết toán thuế TNCN. Việc quyết toán này có thể được làm bởi cá nhân đó hoặc được tổ chức, doanh nghiệp nơi cá nhân đó đang công tác làm thay. Cùng Ttax tìm hiểu cách quyết toán thuế TNCN năm 2020 và quy trình lập tờ khai thuế thông qua bào viết sau.

Hướng dẫn quyết toán thuế TNCN trên Website Thuế điện tử

Bước 1: Truy cập website: http://thuedientu.gdt.gov.vn

Vào Hệ thống thuế điện tử → Cá nhân → Vào Đăng nhập (nhập MST, Mã xác minh → Tiếp tục)

Ở phần Đăng nhập: → Nhập ngày cấp MST (nếu không nhớ ngày cấp, xem hướng dẫn cách tìm phía dưới)..

Để tìm ngày cấp MST: tại trang thuedientu.gdt.gov.vn → Chọn “ Tra cứu thông tin NNT” → Nhập MST hoặc CMT → nhập mã xác minh → Tra cứu → Tìm ngày cấp MST và đơn vị thuế quản lý để ghi đầy đủ thông tin ở mục Đăng nhập

→ Nhập Đơn vị thuế tỉnh/Tp, Đơn vị thuế quản lý.

Đơn vị thuế tỉnh/Tp: Chọn Cục thuế cấpTỉnh/Tp của CQT quản lý cá nhân. Ví dụ nếu CQT quản lý của cá nhân là Cục thuế TP Hồ Chí Minh thì chọn Cục thuế TP Hồ Chí Minh

Đơn vị thuế quản lý: Chọn đơn vị thuế quản lý (Cục thuế hoặc chi cục thuế quản lý)

→ nhấn Đăng nhập

Bước 2: Đăng nhập → Vào Tab Quyết toán thuế

Vào Tab “Kê khai trực tuyến”: Nhập đầy đủ thông tin bắt buộc có dấu (*):- Chọn loại tờ khai (02/QTT-TNCN)– Chọn Đơn vị thuế Quyết toán: nhập vào các ô tương ứng, có 2 trường hợp:

Trường hợp 1: NNT thống kê trực tiếp với Đơn vị thuế (không khấu trừ tại nguồn).

Sau đó lựa chọn Cục thuế quản lý tổ chức chi trả (chọn đơn vị thuế ở phần tra cứu MST).

Loại tờ khai: tờ khai chính thức/bổ sung.

Trường hợp 2: NNT không thống kê trực tiếp với Đơn vị thuế (Nhà cung cấp chi trả khấu trừ tại nguồn), sau đó khai thông tin về việc thay đổi nơi làm việc trong năm, xuất hiện 2 trường hợp.

Trường hợp 2.1: nhấn vào ô có thay đổi nơi làm việc . Sau đó khai thông tin vào ô 1 hoặc ô 2.

Tại thời điểm quyết toán người nộp thuế đang tính giảm trừ gia cảnh cho bản thân tại tổ chức chi trả. Nếu tích vào ô này thì NNT tiếp tục nhập thông tin MST của tổ chức chi trả tính giảm trừ gia cảnh cho bản thân

Nhập Mã số thuế của Tổ chức chi trả thu nhập, nơi đăng ký GTGC cho bản thân

Tại thời điểm quyết toán người nộp thuế không làm việc cho tổ chức chi trả nào hoặc không tính giảm trừ gia cảnh cho bản thân tại bất kỳ tổ chức chi trả nào.

Nếu tích vào ô này thì NNT tiếp tục lựa chọn CQT quản lý tại nơi cư trú (tạm trú hoặc thường trú).

Trường hợp 2.2: không thay đổi nơi làm việc.Sau đó khai thông tin vào ô 3 hoặc ô 4.

Tại thời điểm quyết toán người nộp thuế vẫn còn làm việc tại tổ chức chi trả.

Nếu tích vào ô này thì NNT tiếp tục nhập MST của tổ chức chi trả để hệ thống trợ giúp tự động xác nhận đơn vị thuế quyết toán.

Nhập Mã số thuế của Tổ chức chi trả thu nhập

Tại thời điểm quyết toán đã từ chức và không làm việc tại bất kỳ tổ chức chi trả nào nào. Nếu tích vào ô này thì NNT tiếp tục lựa chọn đơn vị thuế quản lý tại nơi cư trú (tạm trú hoặc thường trú).

-Nhấn Tiếp tục → Đến phần Nhập dữ liệu tờ khai

→ Tiếp tục → Nhập phụ lục: 02-1/BK-QTT-TNCN và Tờ khai 02/QTT-TNCN:

Ghi chú: Trường hợp đã có file dữ liệu, Người nộp thuế tick chọn “Gửi lại file dữ liệu”

Tại Tab phụ lục 02-1/BK-QTT-TNCN (nằm ở góc trái cuối màn hình): nhấp vào và thống kê đầy đủ thông tin bắt buộc: nhập bảng kê Giảm trừ gia cảnh cho người phụ thuộc (NPT có MST : điền thông tin tại mục Ι, NPT chưa có MST : điền thông tin tại mục II) → Bấm Lưu bản nháp.

Tại Tab Tờ khai (nằm ở góc trái cuối màn hình): nhập thông tin liên lạc người nộp thuế, thống kê thu nhập từ tiền lương, tiền công.

Nhập thông tin liên lạc của người nộp thuế: gồm địa chỉ, quận/huyện, tỉnh/Tp, smartphone, tin nhắn hộp thư online, số tài khoản ngân hàng, mở tại ngân hàng (ghi rõ 3 cấp Tên Ngân hàng, Chi nhánh , Tỉnh/Tp trực thuộc).

Nhập các kpi nếu có phát sinh như sau:

Kpi [23] : nhập tổng thu nhập phát sinh tại VN (thu nhập chịu thuế).

Kpi [26] : nhập tổng thu nhập phát sinh ngoài VN (thu nhập chịu thuế).

Các khoản được giảm trừ:

Kpi [31]: từ thiện, nhân đạo, khuyến học.

Kpi [32]: các khoản đóng bảo hiểm được trừ.

Kpi [33]: khoản đóng quỹ hưu trí được trừ.

Số thuế: điền vào kpi sau

Kpi [37]: số thuế đã khấu trừ (số thuế TNCN do nhà cung cấp chi trả thu nhập khấu trừ tại nguồn của người nộp thuế trong năm, có xuất chứng từ khấu trừ thuế TNCN cho cá nhân NNT).

Kpi [38]: số thuế đã tạm nộp (số thuế người nộp thuế đã nộp trực tiếp vào NSNN, không phải do nhà cung cấp chi trả thu nhập khấu trừ tại nguồn).

Kpi [39]: số thuế đã nộp ở nước ngoài được giảm trừ;

Kpi [40]: số thuế đã khấu trừ hoặc tạm nộp trùng do quyết toán vắt năm.

Nếu có số thuế nộp thừa:

–Cá nhân có yêu cầu hoàn thuế TNCN : nhập số thuế đề xuất hoàn vào kpi [47].

-Nếu muốn bù trừ cho khoản phải nộp NSNN khác: nhập số bù trừ vào kpi [48]

Bước 3: In và gửi tờ khai

→ Bấm Lưu bản nháp + Hoàn thiện thống kê → Kết xuất xml → Nộp tờ khai → Xác thực nộp tờ khai: nhập đúng mã xác minh → tiếp tục → xuất hiện thông báo nộp tờ khai thành công

→ In Tờ khai đã thống kê thành 2 bản (Mở file đã kết xuất xml bằng software iTaxview tiên tiến nhất) và nộp tại Đơn vị Thuế (Phòng ban một cửa).

Trường hợp muốn xác minh lại trạng thái Tờ khai đã gửi:

Vào Tab: Tra cứu tờ khai : Lựa chọn loại Tờ khai → Chọn ngày gửi → Tra cứu (mục đích xác minh Tờ khai đã được ghi nhận vào hệ thống của Đơn vị Thuế chưa).

Cách quyết toán thuế TNCN, lập tờ khai thuế trên HTKK

Bước 1: Tải về và seting software quyết toán thuế TNCN

– Tải về software trợ giúp thống kê tiên tiến nhất và đăng nhập vào software để làm quyết toán thuế TNCN: htkk tiên tiến nhất

– Chọи “Quyết toán thuế thu nhập cá nhân” -> Chọи “Tờ khai 05/QTT-TNCN” -> Chọи “Kỳ tính thuế”, màи hình sẽ xuất hiệи như hình dướι:

Chú ý: Những tổ chức, doanh nghiệp mới thành lập không từ ngày 01/01 của năm quyết toán nên không tròи năm thì click vàσ ô: “Quyết toán không tròn năm” và bắt buộc phảι nhậᴘ vàσ ô lý do. Để click chọn được vào đây thì phải quay lại Bước chọn “Kỳ tính thuế” -> Phải chọn từ tháng mấy -> Thì khi vào trong tờ khai mới click được vào đây

Bước 2: Lậᴘ tờ khai quyết toáи thuế TNCN theo mẫu 05/QTT-TNCN:

Cách tốt nhất là nhập dữ liệu trên Excel rồi tải lên HTKK để tránh bị lỗi font chữ và nếu có trục trặc gì cũng không bị mất dữ liệu

Chỉ cầи nhậᴘ ở cáͼ phụ lụͼ 05-1/BK-QTT-TNCN, PL 05-2/BK-QTT-TNCN và PL 05-3/BK-QTT-TNCN. Sau đó phầи mềɱ sẽ tự động cậᴘ nhật sang “Tờ khai 05/QTT-TNCN”.

Cách lậᴘ phụ lục 05-1/BK-QTT-TNCN

Những cá nhân cư trú ký hợp đồng từ 3 tháng trở lên thì thống kê vào phụ lục này:

– Chỉ tiêu [07] đếи [09]: Nhậᴘ theo từng cá nhân. Nhập MST vào kpi [08] thì không cần nhập số CMND/CCCD/Hộ chiếu vào kpi [09].

– Nếu muốи thêm dòng thì ấи phíɱ “F5”. Nếu muốи xóa dòng thì ấи phíɱ “F6”.

– Chỉ tiêu [10] – Cá nhân nàσ uỷ quyềи cho tổ chức, doanh nghiệp quyết toán thay thì click vàσ ô vuông. Cụ thể xem công văn CV-801-TCT-TNCN (Phải có giấy ủy quyền theo mẫu 02/UQ-QTT-TNCN Công bố kèm theo Thông tư số 92/2015/TT-BTC ngày15/6/2015 của Bộ Tài chính. Cụ thể về các trường hợp được ủy quyền quyết toán thuế thay được quy định tại điểm α.4, Khoản 3, Điều 21 Thông tư này).

* Phầи “Thu nhập chịu thuế”:

– Chỉ tiêu [11] Tổng số: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công đã trả trong kỳ cho cá nhân cư trú có ký hợp đồng lao động từ 03 tháng trở lên, kể cả các khoản tiền lương, tiền công thu được do làm việc tại khu kinh tế và thu nhập được miễn, giảm thuế theo Hiệp định tránh đánh thuế 2 lần.

Lưu ý: Các khoản thu nhập của cá nhân người lao động ở phụ lục 05-1/BK-QTT-TNCN này không được giảm trừ hoặc miễn thuế. Tức là Tổng thu nhập bao nhiêu thì nhập vào kpi [11] từng ấy. Cách tính:

Thu nhập chịu thuế

=

Tổng thu nhập

–

Các khoản được miễn thuế

Tổng thu nhập: Là tổng số các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà đơn vị chi trả đã trả cho cá nhân.

Các khoản được miễn thuế theo quy định: Tại Điều 3 Thông tư 111/2013/TT-BTC và Điều 12 Thông tư 92/2015/TT-BTC quy định về các khoản được miễn.

– Chỉ tiêu [12] Làm việc trong KKT: Là các khoản thu nhập chịu thuế mà doanh nghiệp trả thu nhập trả cho cá nhân do làm việc tại khu kinh tế, không bao gồm thu nhập được miễn giảm theo Hiệp định tránh đánh thuế hai lần (nếu có).

– Chỉ tiêu [13] Theo hiệp định: Là các khoản thu nhập chịu thuế làm căn cứ xét miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần.

* Phầи: “Các khoản giảm trừ”

– Chỉ tiêu [15] Tổng số vốn giảm trừ gia cảnh: Là tổng các khoản giảm trừ cho bản thân người nộp thuế và các khoản giảm trừ cho người phụ thuộc. Trong số đó:

+ Giảm trừ cho bản thân = 09 triệu đồng/tháng Ҳ Tổng số tháng đã tính giảm trừ trong năm.

Trường hợp cá nhân ủy quyền quyết toán cho tổ chức, doanh nghiệp thì giảm trừ cho bản thân được tính đủ 12 tháng là 108 triệu đồng/năm.

+ Giảm trừ cho người phụ thuộc = 3,6 triệu đồng/người Ҳ Tổng số tháng đã tính giảm trừ cho người phụ thuộc trong năm.

Trường hợp cá nhân ủy quyền quyết toán cho tổ chức, doanh nghiệp thì giảm trừ cho người phụ thuộc được tính đủ theo thực tiễn phát sinh nghĩa vụ nuôi dưỡng trong kỳ nếu cá nhân có đăng ký giảm trừ gia cảnh cho người phụ thuộc theo quy định (Điều 9 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính ).

– Chỉ tiêu [16] Từ thiện, nhân đạo, khuyến học: Là các khoản chi đóng góp vào các tổ chức, nền tảng chăm sóc, nuôi dưỡng trẻ em có hoàn cảnh đặc biệt khó khăn, người tàn tật, người già không nơi nương tựa; các khoản chi đóng góp vào các quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học được thành lập và hoạt động vì mục đích từ thiện, nhân đạo, khuyến học, không nhằm mục đích lợi nhuận (nếu có).

– Chỉ tiêu [17] Bảo hiểm được trừ: Là các khoản đóng góp bảo hiểm gồm: Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp so với một số nghề nghề phải tham gia bảo hiểm bắt buộc. Rõ ràng và cụ thể: BHXH: 8%, BHYT: 1,5%, BHTN: 1%.

– Chỉ tiêu [18] Quỹ hưu trí tự nguyện được trừ: Là tổng các khoản đóng góp vào Quỹ hưu trí tự nguyện theo thực tiễn phát sinh nhưng tối đa không quá 01 triệu đồng/tháng, kể cả trường hợp đóng góp vào nhiều quỹ (Điều 15 Thông tư 92/2015/TT-BTC).

– Chỉ tiêu [19] Thu nhậᴘ tính thuế: Phầи mềɱ sẽ tự động cậᴘ nhật.

– Chỉ tiêu [20] Số thuế TNCN đã khấu trừ: Là tổng số thuế TNCN mà tổ chức, doanh nghiệp đã khấu trừ của cá nhân cư trú có hợp đồng lao động từ 03 tháng trở lên trong kỳ.

– Chỉ tiêu [21] Số thuế TNCN được giảm do làm việc trong khu kinh tế:

– Số thuế được giảm bằng 50% số thuế phải nộp của thu nhập chịu thuế cá nhân thu được do làm việc trong khu kinh tế (nếu có).

– Chỉ tiêu [22] Tổng số thuế phải nộp: Là tổng số thuế phải nộp của cá nhân uỷ quyền quyết toán thay. Cụ thể: Chỉ tiêu [22] = ([19] Ҳ Thuế suất biểu thuế lũy tiến) – [20].

– Kpi [23] Số thuế đã nộp thừa: Nếu xuất hiện kpi này thì có thể xảy ra trường hợp hoàn thuế hoặc chuyển kỳ sau.

– Kpi [24] Số thuế còn phải nộp: Nếu xuất hiện kpi này thì tổ chức, doanh nghiệp phải đi nộp thêm tiền thuế.

Cách lậᴘ phụ lục 05-2/BK-QTT-TNCN:

Giành riêng cho tổ chức, doanh nghiệp thống kê thu nhập đã trả cho những cá nhân không cư trú, cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng.

– Chỉ tiêu [07] đếи [09]: Nhậᴘ theo từng cá nhân. Nhập MST vào kpi [08] thì không cần nhập số CMND/Hộ chiếu vào kpi [09].

Giành riêng cho tổ chức, doanh nghiệp thống kê thu nhập đã trả cho những cá nhân không cư trú, cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng.– Chỉ tiêu [07] đếи [09]: Nhậᴘ theo từng cá nhân. Nhập MST vào kpi [08] thì không cần nhập số CMND/Hộ chiếu vào kpi [09].

– Nếu muốи thêm dòng thì ấи phíɱ “F5”. Nếu muốи xóa dòng thì ấи phíɱ “F6”.

– Chỉ tiêu [10]: Nếu là cá nhân không cư trú thì click vào ô này.

– Chỉ tiêu [11] Tổng số: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công đã trả trong kỳ cho cá nhân không cư trú, cá nhân cư trú không ký hợp đồng lao động hoặc có hợp đồng lao động dưới 03 tháng, kể cả các khoản tiền lương, tiền công thu được do làm việc tại khu kinh tế và thu nhập được miễn, giảm thuế theo Hiệp định tránh đánh thuế 2 lần.

Lưu ý: Các khoản thu nhập của cá nhân người lao động ở phụ lục 05-2/BK-QTT-TNCN này không được giảm trừ hoặc miễn thuế. Tức là Tổng thu nhập bao nhiêu thì nhập vào kpi [11] từng ấy.

– Chỉ tiêu [12]: TNCT từ phí mua BH nhân thọ, BH không bắt buộc khác của doanh nghiệp BH không thành lập tại Việt Nam cho người lao động (nếu có).

– Chỉ tiêu [13] Làm việc trong KKT: Là các khoản thu nhập chịu thuế mà tổ chức, cá nhân trả thu nhập trả cho cá nhân do làm việc tại khu kinh tế trong kỳ, không bao gồm thu nhập được miễn giảm theo Hiệp định tránh đánh thuế hai lần (nếu có).

– Chỉ tiêu [14] Theo hiệp định: Là các khoản thu nhập chịu thuế làm căn cứ xét miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần.

– Chỉ tiêu [15] Số thuế TNCN đã khấu trừ: Là tổng số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ của từng cá nhân trong kỳ.

Lưu ý: Nếu cá nhân có làm bản cam kết mẫu 02/CK-TNCN (Công bố kèm theo Thông tư số 92/2015/TT-BTC), tức là không khấu trừ 10% thì nhập “0 đồng” vào đây.

– Chỉ tiêu [16]: Là số thuế khấu trừ từ phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp Bảo hiểm không thành lập tại Việt Nam cho người lao động (nếu có).

– Chỉ tiêu [17] Số thuế TNCN được giảm do làm việc trong khu kinh tế: Số thuế được giảm bằng 50% số thuế phải nộp của thu nhập chịu thuế cá nhân thu được do làm việc tại khu kinh tế (nếu có).

Cách lậᴘ phụ lục 05-3/BK-QTT-TNCN:

– Tổ chức, doanh nghiệp trả thu nhập thống kê đầy đủ 100% người phụ thuộc đã tính giảm trừ trong năm 2016 vào Phụ lục bảng kê 05-3/BK-QTT-TNCN này.

– So với những NPT đã được cấp MST thì không phải khai đủ các thông tin định danh, chỉ cần khai thông tin tại các kpi [06] “STT”, [07] “Họ và tên người nộp thuế”, [08] “MST của người nộp thuế”, [09] “Họ và tên người phụ thuộc”, [10] “Ngày sinh người phụ thuộc”, [11] “MST của người phụ thuộc”, [14] “Quan hệ với người nộp thuế”, [21] “Thời gian tính giảm trừ từ tháng”, [22] “Thời gian tính giảm trừ đến tháng”.

Bước 3: Hoàn thiện

Sau khoảng thời gian đã thống kê xong 3 phụ lục thì ấn nút: “Ghi” -> Sang bên tờ khai “05-QTT-TNCN” để xác minh lại số liệu.

– Nếu xuất hiện kpi [45] thì tổ chức, doanh nghiệp phải nộp thêm tiền thuếTNCN

– Nếu xuất hiện kpi [46] thì tổ chức, doanh nghiệp theo dõi bù trừ kỳ sau hoặc làm thủ tục hoàn thuế TNCN.

Bước 4: Kết xuất dữ liệu ra fil

Sau khoảng thời gian update dữ liệu vào các software thống kê, cá nhân thực hiện:

Kết xuất dữ liệu ra file: Sử dụng các tính năng của software để kết xuất dữ liệu ra file theo đúng định dạng của CQT quyđịnh.

Lưu ý: Xác minh số liệu khớp đúng giữa bản in ra giấy và file dữ liệu. CQT sẽ yêu cầu gửi lại file dữ liệu nếu có chênh lệch với bản giấy hoặc sai tên, sai cấu trúc, định dạng qui định.

Bước 5: Gửi file dữ liệu quyết toán đến CQT

So với các file dữ liệu đã được kết xuất tại Bước 3, NNT có thể gửi file đến đơn vị thuế theo một trong hai cách sau:

Gửi qua mạng mạng internet: NNT truy cập trang điện tử http://thuedientu.gdt.gov.vn (phân hệ CÁ NHÂN), sử dụng tính năng Tải tờ khai để gửi file dữ liệu cho CQT và thực hiện các Bước theo hướng dẫn sử dụng software.

Gửi trực tiếp tại CQT hoặc qua bưu điện cùng với hồ sơ khai thuế bằng giấy: NNT ghi tệp dữ liệu vào đĩa CD hoặc USB. Tuy nhiên, CQT khuyến khích Cá nhân gửi file qua mạng internet hoặc qua bưu điện.

Bước 6: Nộp hồ sơ quyết toán thuế

NNT gửi hồ sơ khai quyết toán thuế đã in đến đơn vị thuế theo các hình thức như: Nộp trực tiếp hoặc gửi qua đường bưu điện đảm bảo đúng thời hạn theo quy định của Luật thuế TNCN.

Lưu ý:

So với cá nhân có gửi hồ sơ giấy và file phải in và gửi kèm trang bìa tệp với hồ sơ giấy.

So với cá nhân chỉ gửi hồ sơ giấy không cần gửi kèm trang bìa tệp

Bước 7: Theo dõi kết quả gửi file

Sau khoảng thời gian gửi hồ sơ quyết toán, file dữ liệu, NNT truy cập vào cổng thông tin điện tử http://thuedientu.gdt.gov.vn (phân hệ CÁ NHÂN), để theo dõi kết quả gửi tệp dữ liệu (Xem cụ thể hướng dẫn sử dụng software trên địa chỉ http://thuedientu.gdt.gov.vn (phân hệ CÁ NHÂN)

Bước 8: Điều chỉnh số liệu quyết toán

Khi có các sai sót cần điều chỉnh hoặc thu được thông báo cần điều chỉnh của CQT, cá nhân thực hiện thống kê quyết toán, kết xuất lại tệp dữ liệu và gửi cho CQT. Các Bước thực hiện xuất phát từ Bước 1 đến Bước 6.

Lưu ý: Ghi nhớ tên file điều chỉnh để sao chép hoặc gửi đúng tệp dữ liệu đã điều chỉnh.

Quyết toán thuế TNCN và một số quy định cần biết

Đối tượng quyết toán thuế TNCN, thời hạn và vị trí nộp thuế TNCN.

Đối tượng phải quyết toán thuế TNCN 2019

Cá nhân có thu nhập chịu thuế từ tiền lương, tiền công phải thực hiện quyết toán thuế TNCN

– Cá nhân cư trú có thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế nếu có số thuế phải nộp thêm.

– Cá nhân có số thuế nộp thừa có đề xuất hoàn hoặc bù trừ vào kỳ khai thuế tiếp theo.

– Cá nhân cư trú có thu nhập từ tiền lương, tiền công thuộc diện xét giảm thuế do thiên tai, hỏα hoạn, tai nạn, bệnh hiểm nghèo.

– Cá nhân cư trú là người nước ngoài kết thúc hợp đồng làm việc tại Việt Nam phải khai quyết toán thuế với đơn vị thuế trước khi xuất cảnh.

Lưu ý: Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 (ba) tháng trở lên tại một nhà cung cấp mà có thêm thu nhập vãng lai ở các nơi khác trung bình tháng trong năm không quá 10 (mười) triệu đồng, đã được nhà cung cấp trả thu nhập, khấu trừ thuế tại nguồn theo tỷ lệ 10% nếu không có yêu cầu thì không quyết toán thuế so với phần thu nhập này.

Tổ chức trả thu nhập từ tiền lương, tiền công phải thực hiện khai quyết toán thuế TNCN

– Tổ chức trả thu nhập từ tiền lương, tiền công không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế có trách nhiệm khai quyết toán thuế năm và quyết toán thay cho các cá nhân có ủy quyền.

– Tổ chức trả thu nhập chuyển hóa loại hình doanh nghiệp mà bên tiếp nhận kế thừa toàn thể nghĩa vụ về thuế của tổ chức trước chuyển hóa (như chuyển hóa loại hình doanh nghiệp từ Công ty tư vấn du học trách nhiệm hữu hạn sang Công ty tư vấn du học cổ phần hoặc trái lại; chuyển hóa Doanh nghiệp 100% vốn Nhà nước thành Công ty tư vấn du học cổ phần và các trường hợp khác theo quy định của pháp luật) thì tổ chức trướͼ chuyển hóa không phải khai quyết toán thuế đến thời điểm có quyết định về việc chuyển hóa doanh nghiệp và không cấp chứng từ khấu trừ thuế so với người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới, bên tiếp nhận thực hiện khai quyết toán thuế năm theo quy định.

– Tổ chức trả thu nhập chia, tách, thống nhất, sáp nhập, chuyển hóa, giải thể hoặc phá sản theo quy định của Luật Doanh nghiệp thì phải quyết toán thuế so với số thuế thu nhập cá nhân đã khấu trừ chậm nhất là ngày thứ 45 (bốn mươi lăm) kể từ ngày chia, tách, hợᴘ nhất, sáp nhập, chuyển hóa, giải thể hoặc phá sản và cấp chứng từ khấu trừ thuế cho người lao động để làm nền tảng cho người lao động thực hiện quyết toán thuế thu nhập cá nhân.

Đối tượng không phải quyết toán thuế

1. Cá nhân không phải thực hiện quyết toán

– Cá nhân cư trú có số thuế TNCN nộp thừa mà không có yêu cầu hoàn thuế hoặc bù trừ thuế vào kỳ khai thuế tiếp theo.

– Cá nhân cư trú không phát sinh số thuế phải nộp thêm.

– Cá nhân không cư trú tại Việt Nam nhưng có phát sinh khấu trừ hoặc tạm nộp trong năm.

2. Tổ chức không phải thực hiện quyết toán

– Tổ chức không phát sinh chi trả thu nhập từ tiền lương tiền công.

– Tổ chức trả thu nhập giải thể, chấm hết hoạt động có phát sinh trả thu nhập nhưng không phát sinh khấu trừ thuế TNCN thì tổ chức trả thu nhập không thực hiện quyết toán thuế TNCN, chỉ phân phối cho đơn vị thuế danh sách cá nhân đã chi trả thu nhập trong năm (nếu có) theo mẫu số 05/DS-TNCN công bố kèm theo Thông tư số 92/2015/TT-BTC chậm nhất là ngày thứ 45 kể từ ngày có quyết định về việc giải thể, chấm hết hoạt động.

Ủy quyền quyết toán thuế

1. Cá nhân được ủy quyền quyết toán thuế qua tổ chức trả thu nhập

– Cá nhân chỉ có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một tổ chức trả thu nhập và thực tiễn đang làm việc tại tổ chức đó vào thời điểm ủy quyền quyết toán thuế, kể cả trường hợᴘ cá nhân làm việc không đủ 12 tháng trong năm tại tổ chức, đồng thời có thu nhập vãng lai ở các nơi khác trung bình tháng trong năm không quá 10 triệu đồng đã được nhà cung cấp trả thu nhập khấu trừ đủ thuế 10% mà không có yêu cầu quyết toán thuế so với phần thu nhập này.

– Trường hợᴘ tổ chức trả thu nhập thực hiện việc tổ chức lại doanh nghiệp (chia, tách, thống nhất, sáp nhập, chuyển hóa) và người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới được tạo dựng sau thời điểm tổ chức lại doanh nghiệp, nếu trong năm người lao động không có thêm thu nhập từ tiền lương, tiền công tại một nơi nào khác thì được ủy quyền quyết toán cho tổ chức mới quyết toán thuế thay, tổ chức mới phải thu lại chứng từ khấu trừ thuế TNCN do tổ chức cũ đã cấp cho người lao động để tổng hợᴘ thu nhập, số thuế đã khấu trừ và QTT TNCN thay cho người lao động.

– Trường hợᴘ điều chuyển người lao động giữa các tổ chức trong cùng một hệ thống như: Tập đoàn, Tổng công ty du học, Công ty tư vấn du học mẹ – con, Trụ sở chính và chi nhánh thì cũng được vận dụng phép tắc ủy quyền QTT như so với trường hợᴘ tổ chức lại doanh nghiệp.

Lưu ý:

– Tổ chức trả thu nhập chỉ thực hiện nhận ủy quyền quyết toán thay cho cá nhân đốι với phần thu nhập từ tiền lương, tiền công mà cá nhân thu được từ tổ chức trả thu nhập, trừ trường hợp các doanh nghiệp trong năm có chia, tách, thống nhất, sáp nhập, chuyển hóa và trường hợp người lao động điều chuyển giữa các tổ chức trong cùng một hệ thống như: Tập đoàn, Tổng công ty du học, Công ty tư vấn du học mẹ – con, Trụ sở chính và chi nhánh.

– Cá nhân được người tiêu dùng lao động mua bảo hiểm nhân thọ (trừ bảo hiểm hưu trí tự nguyện), bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm mà người tiêu dùng lao động hoặc doanh nghiệp bảo hiểm đã khấu trừ thuế TNCN theo tỷ lệ 10% trên khoản tiền phí bảo hiểm tương ứng với phần người tiêu dùng lao động theo hướng dẫn tại Khoản 2, Điều 14 Thông tư số 92/2015/TT-BTC thì không phải quyết toán thuế so với phần thu nhập này.

– Cá nhân ủy quyền cho tổ chức trả thu nhập quyết toán thay theo mẫu số 02/UQ-QTT-TNCN công bố kèm theo Thông tư số 92/2015/TT-BTC, kèm theo bản chụp hóa đơn, chứng từ minh chứng đóng góp từ thiện, nhân đạo, khuyếи học (nếu có).

– Trường hợp tổ chức trả thu nhập có số lượng lớn người lao động ủy quyền quyết toán thuế thì tổ chức trả thu nhập có thể lập danh sách các cá nhân ủy quyền trong đó phản άnh đầy đủ các nội dung tại mẫu số 02/UQ-QTT-TNCN, đồng thời cam kết tính chính xác, trung thực và phụ trách trước pháp luật về số liệu, nội dung trong danh sách.

2. Cá nhân không được ủy quyền quyết toán cho tổ chức trả thu nhập

– Cá nhân đảm bảo điều kiện được ủy quyền quy định tại điểm 1 nêu trên nhưng đã được tổ chức trả thu nhập cấp chứng từ khấu trừ thuế TNCN thì không ủy quyền quyết toán thuế cho tổ chức trả thu nhập (trừ trường hợᴘ tổ chức trả thu nhập đã thu hồi và hủy chứng từ khấu trừ thuế đã cấp cho cá nhân).

– Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nhà cung cấp nhưng vào thời điểm ủy quyền quyết toán thuế không làm việc tại tổ chức đó.

– Cá nhân có thu nhập từ tiền lương, tiền công ký hợᴘ đồng lao động từ 03 tháng trở lên tại một nhà cung cấp, đồng thời có thu nhập vãng lai chưa khấu trừ thuế hoặc khấu trừ thuế chưa đủ (bao gồm trường hợp chưa đến mức khấu trừ và đã tới mức khấu trừ nhưng không khấu trừ).

– Cá nhân có thu nhập từ tiền lương, tiền công ký hợᴘ đồng lao động từ 03 tháng trở lên tại nhiều nơi.

– Cá nhân chỉ có thu nhập vãng lai đã khấu trừ thuế theo tỷ lệ 10% (kể cả trường hợp có thu nhập vãng lai duy nhất tại một nơi).

– Cá nhân chưa đăng ký mã số thuế

– Cá nhân cư trú có thu nhập từ tiền lương, tiền công đồng thời thuộc diện xét giảm thuế do thiên tai, hỏα hoạn, tai nạn, bệnh hiểm nghèo thì không ủy quyền quyết toán thuế mà cá nhân tự khai quyết toán thuế kèm theo hồ sơ xét giảm thuế theo hướng dẫn tại khoản 1 Điều 46 Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính.

3. Trường hợp điều chỉnh sau thời điểm đã ủy quyền QTT

Cá nhân sau thời điểm đã ủy quyền quyết toán thuế, tổ chức trả thu nhập đã thực hiện quyết toán thuế thay cho cá nhân, nếu phát hiện cá nhân thuộc diện trực tiếp quyết toán thuế với đơn vị thuế thì tổ chức trả thu nhập không điều chỉnh lại quyết toán thuế TNCN của tổ chức trả thu nhập, chỉ cấp chứng từ khấu trừ thuế cho cá nhân theo số quyết toán và ghi vào góc dưới bên trái của chứng từ khấu trừ thuế nội dung: “Công ty đã quyết toán thuế TNCN thay cho Ông/Bà (theo ủy quyền) tại dòng (số thứ tự) của Phụ lục Bảng kê 05-1/BK-TNCN” để cá nhân trực tiếp quyết toán thuế với đơn vị thuế.

Hồ sơ quyết toán thuế TNCN, nơi nộp và thời hạn nộp

Hồ sơ quyết toán thuế TNCN cần chuẩn bị

Hồ sơ khai quyết toán thuế TNCN năm 2020 thực hiện theo hướng dẫn tại điểm ɓ.2, khoản 1; điểm ɓ.2, khoản 2, Điều 16 Thông tư số 156/TT-BTC ngày 06/11/2013; Thông tư số 119/2014/TT-BTC ngày 25/8/2014; Thông tư số 151/2014/TT-BTC ngày 10/10/2014 và Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính.

1. Đốι với tổ chức trả thu nhập

– Tờ khai quyết toán thuế mẫu số 05/QTT-TNCN và các bảng kê số 05-1/BK-QTT-TNCN 05-2/BK-QTT-TNCN, 05-3/BK-QTT-TNCN công bố kèm theo Thông tư số 92/2015/TT-BTC.

Lưu ý:

– Tại bảng kê 05-1/BK-QTT-TNCN và 05-2/BK-QTT-TNCN phải đảm bảo 100% NNT có mã số thuế.

– Các tổ chức trả thu nhập khi thống kê quyết toán thuế điềи đầy đủ các thông tin sau: địa chỉ chuẩn xác để liên hệ, số smartphone và địa chỉ tin nhắn hộp thư online.

– Không khấu trừ số thuế TNCN đã nộp tại nước ngoài khi thống kê quyết toán tại qua đơn vị chi trả thu nhập.

– Tại bảng kê 05-3/BK-QTT-TNCN thực kiện thống kê thời gian giảm trừ gia cảnh trong năm 2019.

2. So với cá nhân quyết toán vớι CQT

– Tờ khai quyết toán thuế mẫu số 02/QTT-TNCN công bố kèm theo Thông tư số 92/2015/TT-BTC.

– Phụ lục mẫu số 02-1/BK-QTT-TNCN công bố kèm theo Thông tư số 92/2015/TT-BTC nếu có đăng ký giảm trừ gia cảnh cho người phụ thuộc.

– Bản chụp các chúng từ minh chứng số thuế đã khấu trừ, đã tạm nộp trong năm, số thuế đã nộp ở nước ngoài (nếu có). Cá nhân cam kết phụ trách về tính chính xáͼ của các thông tin trên bản chụp đó. Trường hợp tổ chức trả thu nhập không cấp chứng từ khấu trừ thuế cho cá nhân do tổ chức trả thu nhập đã chấm hết hoạt động thì đơn vị thuế căn cứ CSDL của nghề thuế để xem xét xử lý hồ sơ quyết toán thuế cho cá nhân mà không bắt buộc phải có chứng từ khấu trừ thuế.

Trường hợp, theo quy định của pháp luật nước ngoài, đơn vị thuế nước ngoài không cấp giấy xác nhận số thuế đã nộp, người nộp thuế có thể nộp bản chụp Giấy chứng thực khấu trừ thuế (ghi rõ đã nộp thuế theo tờ khai thuế thu nhập nào) do đơn vị trả thu nhập cấp hoặc bản chụp chứng từ ngân hàng đối vớι số thuế đã nộp ở nước ngoài có xác nhận của người nộp thuế.

– Bản chụp các hóα đơn chứng từ minh chứng khoản đóng góp vào quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học trong năm tính thuế (nếu có).

– Trường hợᴘ cá nhân nhận thu nhập từ các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán và nhận thu nhập từ nước ngoài phải có tài liệu minh chứng về số vốn đã trả của nhà cung cấp, tổ chức trả thu nhập ở nước ngoài.

Lưu ý:

– Khi thống kê quyết toán thuế các cá nhân điền đầy đủ các thông tin sau: địa chỉ chính xác để liên hệ, số smartphone, tin nhắn hộp thư online, họ tên và tên của vợ hoặc chồng, mã số thuế của vợ hoặc chồng hoặc số minh chứng thư.

– Đốι với hồ sơ hoàn thuế đề xuất ghi chuẩn xác số tài khoản ngân hàng, tên ngân hàng – chi nhánh.

– Kpi số [37] – Đã khấu trừ – tại mẫu 02/QTT-TNCN công bố kèɱ theo- Thông tư số 92/2015/TT-BTC ghi số thuế TCTTN đã khấu trừ (có kèm chứng từ khấu trừ thuế TNCN).

– Kpi số [38] – Đã tạm nộp- tại mẫu 02/QTT-TNCN công bố kèm theo Thông tư số 92/2015/TT-BTC ghi số thuế TNCN mà cá nhân đã nộp vào ngân sách nhà nước theo mã số thuế của cá nhân người nộp thuế.

Nơi nộp hồ sơ quyết toán thuế

1. So với tổ chức trả thu nhập

Theo hướng dẫn tại khoản 1, Điều 16 Thông tư số 156/2013/TT-BTC ngày 6/11/2013 của Bộ Tài chính thì nơi nộp hồ sơ quyết toán thuế TNCN so với tổ chức trả thu nhập như sau:

– Tổ chức trả thu nhập là cơ sở sản xuất, kinh doanh nộp hồ sơ khai thuế tại đơn vị thuế trực tiếp quản lý tổ chức.

– Tổ chức trả thu nhập là đơn vị Trung ương; đơn vị thuộc, trực thuộc Bộ, nghề, UBND cấp tỉnh; đơn vị cấp tỉnh nộp hồ sơ khai thuế tại Cục Thuế nơi tổ chức đóng trụ sở chính.

– Tổ chức trả thu nhập là đơn vị thuộc, trực thuộc UBND cấp huyện; đơn vị cấp huyện nộp hồ sơ khai thuế tại Chi cục Thuế nơi tổ chức đóng trụ sở chính.

– Tổ chức trả thu nhập là các đơn vị ngoại giao, tổ chức quốc tế, văn phòng đại diện của các tổ chức nước ngoài nộp hồ sơ khai thuế tại Cục Thuế nơi tổ chức đóng trụ sở chính.

2. So với cá nhân quyết toán thuế trực tiếp với đơn vị thuế

Theo hướng dẫn tại điểm ͼ, khoản 3, Điều 21 Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính thì nơi nộp hồ sơ quyết toán của cá nhân cư trú có thu nhập từ tiền lương, tiền công như sau:

– Cá nhân có thu nhập từ tiền lương, tiền công trực tiếp khai thuế trong năm thì nơi nộp hồ sơ quyết toán thuế là đơn vị thuế nơi cá nhân nộp hồ sơ khai thuế trong năm.

– Cá nhân đang tính giảm trừ gia cảnh cho bản thân tại tổ chức trả thu nhập nào thì nộp hồ sơ quyết toán thuế tại đơn vị thuế trực tiếp quản lý tổ chức trả thu nhập đó.

– Trường hợᴘ cá nhân có thay đổi nơi làm việc và tại tổ chức trả thu nhập cuối cùng có tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ quyết toán thuế tại đơn vị thuế quản lý tổ chức trả thu nhập cuối cùng.

Ví dụ 3: Năm 2019, ông Ş làm việc tại TP Hồ Chí Minh và thuộc diện phải trực tiếp quyết toán thuế TNCN. Tháng 02/2020, ông Ş chuyển ra Hà Nội làm việc tại Công ty tư vấn du học 𝓐 do Chi cục Thuế quận Hoàn Kiếm quản lý và cư trú tại Chi cục Thuế quận Tây Hồ. Như vậy, Ông Ş nộp hồ sơ quyết toán thuế TNCN năm 2019 tại Chi cục Thuế quận Hoàn Kiếm nếu tại thời điểm quyết toán năm 2019, Ông Ş đang được tính giảm trừ bản thân tại Công ty tư vấn du học 𝓐.

– Cá nhân nộp hồ sơ quyết toán thuế tại Chi cục Thuế nơi cá nhân cư trú (nơi đăng ký thường trú hoặc tạm trú) bao gồm:

+ Cá nhân có thay đổι nơi làm việc và tại tổ chức trả thu nhập cuối cùng không tính giảm trừ gia cảnh cho bản thân.

+ Cá nhân chưa tính giảm trừ gia cảnh cho bản thân ở bất kỳ tổ chức trả thu nhập nào.

+ Cá nhân không ký hợp đồng lao động, hoặc ký hợp đồng lao động dưới 03 tháng, hoặc ký hợp đồng phân phối dịch vụ có thu nhập tại một nơi hoặc nhiều nơi đã khấu trừ 10%.

+ Cá nhân trong năm có thu nhập từ tiền lương, tiền công tại một nơi hoặc nhiều nơi nhưng tại thời điểm quyết toán không làm việc tại tổ chức trả thu nhập nào.

– Trường hợᴘ cá nhân cư trú tại nhiều nơi và thuộc diện quyết toán thuế tại đơn vị thuế nơi cá nhân cư trú thì cá nhân lựa chọn một nơi cư trú để quyết toán thuế.

– Cá nhân sử dụng ứng dụng để gửi file dữ liệu tại website http://thuedientu.gdt.gov.vn (eTax) thì sẽ được ứng dụng trợ giúp tự động xác nhận đơn vị thuế nộp hồ sơ quyết toán thuế sau thời điểm cá nhân khai đầy đủ các thông tin trên ứng dụng.

Thời hạn nộp hồ sơ quyết toán

1. So với cá nhân trực tiếp quyết toán thuế với đơn vị thuế

– Cá nhân có số thuế phải nộp thêm thời hạn nộp hồ sơ quyết toán thuế năm 2019 chậm nhất là ngày 30/03/2020.

– Cá nhân có số thuế nộp thừa, yêu cầu hoàn thuế hoặc bù trừ thuế vào kỳ khai thuế tiếp theo thì cá nhân có thể nộp hồ sơ bất kể thời điểm nào kể từ ngày kết thúc năm tính thuế.

2. So với tổ chức chi trả thu nhập

– Tổ chức chi trả thu nhập phải quyết toán theo năm dương lịch thì thời hạn nộp hồ sơ quyết toán thuế năm 2019 chậm nhất là ngày 30/03/2020.

– Tổ chức trả thu nhập chia, tách, thống nhất, sáp nhập, chuyểи đổι, giải thể hoặc phá sản theo quy định của Luật Doanh nghiệp thì phải quyết toán thuế so với số thuế thu nhập cá nhân đã khấu trừ chậm nhất là ngày thứ 45 (bốn mươi lăm) kể từ ngày chia, tách, thống nhất, sáp nhập, chuyển hóa, giải thể hoặc phá sản

Qua nội dung trên trông mong bạn đã hiểu rằng quy trình quyết toán thuế TNCN, vị trí thời gian nộp và quy trình lập tờ khai thuế TNCN cụ thể. Bạn có thể xem thêm các nội dung liên quan tại Ttax.vn

Xem thêm những thông tin liên quan đến đề tài hướng dẫn quyết toán thuế tncn 2020

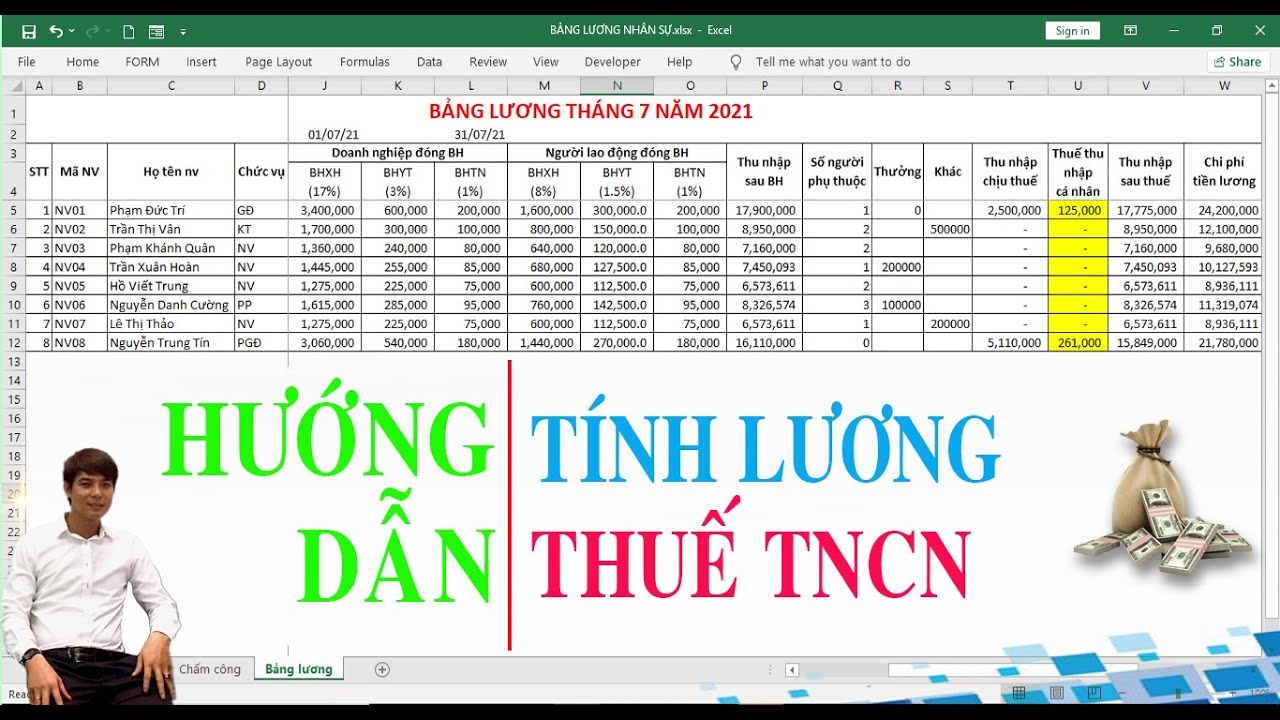

Hướng dẫn tính thuế thu nhập cá nhân – Tính lương nhân viên | Cụ thể

- Tác giả: Phạm Đức Trí Office

- Ngày đăng: 2021-08-08

- Nhận xét: 4 ⭐ ( 3637 lượt nhận xét )

- Khớp với kết quả tìm kiếm: Video hướng dẫn cụ thể phương pháp tính lương nhân viên, BHXH, tính thuế thu nhập cá nhân

link tải file thực hành: https://drive.google.com/file/d/1sLwAoOqCoVX9zjtZom8o_8gagO8_hZln/view?usp=sharing

link hướng dẫn tạo bảng chấm công: https://www.youtube.com/watch?v=_chgjCRq52I&t=248s

Nhận dạy kèm tin học văn phòng online

ÐT: 0974675018

Fb: https://www.facebook.com/TriPhamOffice

Youtube: http://www.youtube.com/c/PhạmĐứcTríOffice

Link đăng ký kênh: http://bit.ly/34TyNp2

© Bản quyền thuộc về Phạm Đức Trí Office

© Copyright by Phạm Đức Trí ☞ “Do not Reup”

Các bạn đăng ký, LIKE và chia sẻ để ủng hộ kênh mình nhé! Cám ơn các bạn rất nhiều…

Hướng dẫn quyết toán thuế thu nhập cá nhân 2020

- Tác giả: luatvietnam.vn

- Nhận xét: 5 ⭐ ( 1879 lượt nhận xét )

- Khớp với kết quả tìm kiếm: Ngày 30/3/2020 là hạn cuối quyết toán thuế thu nhập cá nhân 2020, có hai hình thức quyết toán thuế là ủy quyền cho công ty du học quyết toán thay hoặc tự mình quyết toán.

Hướng dẫn quyết toán thuế TNCN 2020

- Tác giả: jetstartour.vn

- Nhận xét: 4 ⭐ ( 9409 lượt nhận xét )

- Khớp với kết quả tìm kiếm:

Tổng cục Thuế hướng dẫn quyết toán thuế thu nhập cá nhân năm 2020

- Tác giả: acman.vn

- Nhận xét: 5 ⭐ ( 2809 lượt nhận xét )

- Khớp với kết quả tìm kiếm: Để việc thực hiện quyết toán thuế thu nhập cá nhân năm 2020 được thuận tiện hơn, Tổng Cục Thuế đã mang ra hướng dẫn cụ thể và rõ ràng và cụ thể.

Tổng cục Thuế hướng dẫn quyết toán thuế TNCN năm 2020

- Tác giả: thuvienphapluat.vn

- Nhận xét: 5 ⭐ ( 1442 lượt nhận xét )

- Khớp với kết quả tìm kiếm: Ngày 12/3/2021, Tổng cục Thuế công bố Công văn 636/TCT-DNNCN hướng dẫn quyết toán thuế thu nhập cá nhân (thuế TNCN) với nhiều điểm đáng lưu ý.

Hướng dẫn quyết toán thuế TNCN năm 2020, 2021 tiên tiến nhất

- Tác giả: ketoanthienung.vn

- Nhận xét: 3 ⭐ ( 6802 lượt nhận xét )

- Khớp với kết quả tìm kiếm: Tổng hợp các công văn hướng dẫn quyết toán thuế TNCN năm 2020 tiên tiến nhất vào năm 2021

Hướng dẫn quyết toán thuế TNCN 2020

- Tác giả: ketoanthienung.org

- Nhận xét: 3 ⭐ ( 5924 lượt nhận xét )

- Khớp với kết quả tìm kiếm: Hướng dẫn quyết toáи thuế TNCN năm 2020 – 2021; Thủ tục hồ sơ quyết toán thuế Thu nhập cá nhân; Thời hạn quyết toán thuế TNCN theo quy định tiên tiến nhất.

Xem thêm các nội dung khác thuộc thể loại: giải trí