Trong trường hợp những cá nhân cư trú có thu nhập phát sinh từ tiền lương hay tiền công cần phải thực hiện quyết thuế thu nhập cá nhân bao gồm: Phát sinh

Bạn đang xem: quyết toán thuế thu nhập cá nhân 2021

Trong trường hợp những cá nhân cư trú có thu nhập phát sinh từ tiền lương hay tiền công cần phải thực hiện quyết thuế thu nhập cá nhân bao gồm: Phát sinh số thuế phải nộp thêm, hay khi có số thuế nộp thừa đề xuất đơn vị hoàn thuế bù trừ ở kỳ khai thuế tiếp theo.

Tuy nhiên, có một số người không thuộc diện uỷ quyền quyết toán thuế phải tự thống kê, quyết toán với đơn vị thuế nhưng không hiểu rõ quy trình, thủ tục như vậy nào? Vì vậy, nội dung này sẽ chia sẻ đến bạn những hướng dẫn cá nhân tự quyết toán thuế TNCN 2021 cụ thể nhất.

1.Thời hạn thống kê thuế TNCN

Để tránh quá thời hạn nộp hồ sơ thống kê thuế thu nhập cá nhân, trước khi tìm hiểu hướng dẫn cá nhân tự quyết toán thuế TNCN 2021, có những vấn đề bạn cần lưu ý như sau:

Theo như điều 44 của Luật Quản lý thuế năm 2019 thì hạn chót nộp hồ sơ khai thuế TNCN chậm nhất là vào ngày cuối cùng của tháng 4/2021 so với những cá nhân khai quyết toán thuế trực tiếp với đơn vị thuế.

Cần nắm vững thời hạn thống kê thuế TNCN – Nguồn ảnh: Mạng internet

So với trường hợp người lao động có phát sinh hoàn thuế TNCN trước đó nhưng vì nguyên nhân chậm nộp tờ khai quyết toán thuế theo quy định sẽ không bị ứng dụng phạt so với vi phạm hành chính khai quyết toán thuế quá thời hạn, căn cứ theo khoản 4 điều 28 của Thông tư 111/2013/TT-BTC.

Trường hợp đơn vị, tổ chức trả thu nhập, có thời hạn nộp hồ sơ quyết toán thuế TNCN chậm nhất là vào ngày cuối cùng của tháng 3 hoặc vào ngày cuối cùng của tháng thứ 3 tính từ ngày kết thúc năm tài chính.

2. Hướng dẫn quyết toán thuế TNCN online

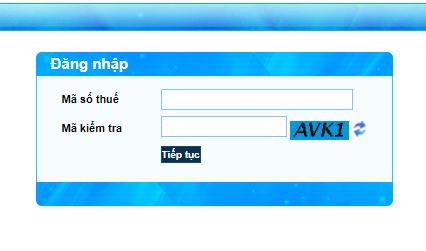

Bước 1: Để quyết toán thuế TNCN online, trước tiên bạn cần đăng nhập vào website của hệ thống thuế điện tử thuộc Tổng cục Thuế tại đây. Hoặc tải ứng dụng iTaxViewer 1.7.2 về PC.

Bước 2: Tiếp đó bạn tiến hành đăng nhập dựa trên mã số thuế cá nhân của mình và nhập mã xác nhận như trên màn hình để tiến hành đăng nhập.

Điền thông tin và tiến hành đăng nhập

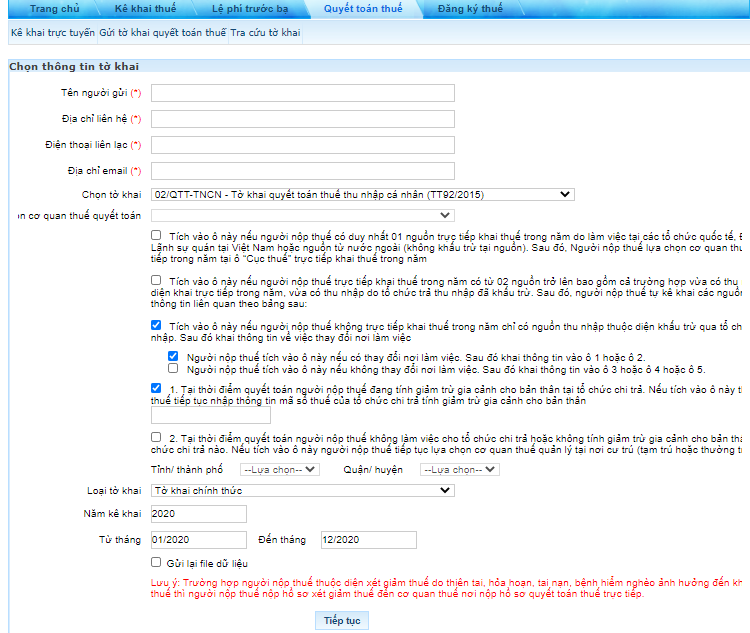

Bước 3: Tại giao diện trên màn hình, bạn chọn vào mục quyết toán thuế nằm ở phía trên cùng, rồi chọn thống kê trực tuyến.

Bước 4: Bạn điền đầy đủ nội dung thống kê.

Hướng dẫn thống kê thuế trực tuyến bước 3

Tại đây, sẽ xuất hiện một bản thống kê. Bạn cần điền đúng và đủ thông tin vào các ô dữ liệu như sau:

- Tên người nộp thuế: bạn điền đủ thông tin họ tên của người tự quyết toán thuế.

- Địa chỉ liên hệ: Có thể nhập địa chỉ thường trú hoặc địa chỉ tạm trú.

- Smartphone liên lạc: Là số smartphone của người tự quyết toán.

- Địa chỉ tin nhắn hộp thư online: Điền đúng địa chỉ của người tự quyết toán.

- Chọn tờ khai: Bạn chọn đúng tờ khai 02/QTT-TNCN-Tờ khai quyết toán thuế TNCN(TT92/2015).

- Chọn đơn vị quyết toán thuế: Phụ thuộc vào từng trường hợp rõ ràng và cụ thể của người nộp thuế để chọn cho thích hợp.

Như trường hợp minh hoạ trên hình, người quyết toán thuế TNCN có thu nhập phát sinh ở 2 nơi, do đã thay đổi nơi làm việc là đã được khấu trừ thuế tại nguồn. Thì khi nhập mã số thuế của nhà cung cấp thực hiện khấu trừ thuế tính ở thời điểm đang thực hiện quyết toán thuế, lúc này hệ thống sẽ tự động nhận diện đơn vị quyết toán thuế thích hợp.

Loại tờ khai: Chọn tờ khai chính thức.

Năm quyết toán: 2020.

Bước 5: Sau thời điểm điền đủ thông tin, bạn chọn “tiếp tục”.

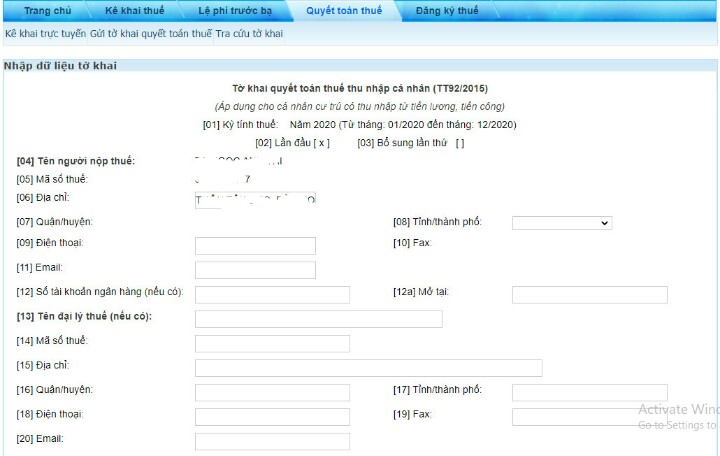

Bước 6: Màn hình chuyển sang giao diện mới là tờ khai quyết toán thuế.

Tại giao diện này, bạn tiếp tục điền đầy đủ những thông tin còn thiếu như sau:

Bạn tiếp tục điền đủ thông tin vào vào các ô trống

Từ [01] đến [06]: Hệ thống sẽ tự update từ thông tin trước đó.

Từ [07] đến [08]: Bạn chọn đúng tỉnh, Tp bắt nguồn từ mục 08, rồi chuyển qua mục 07 chọn quận huyện bao gồm địa chỉ thường trú.

[09]: Điền đúng số smartphone của người nộp thuế (Trường này bắt buộc điền).

[10]: Fax: Không bắt buộc, có thể điền hoặc để trống.

[11]: Điền địa chỉ tin nhắn hộp thư online của người nộp thuế vào. (Trường này bắt buộc điền).

[12]: Số tài khoản ngân hàng (nếu có). Không bắt buộc, có thể điền hoặc để trống.

[12a]: Mở tại: Ngân hàng mở tại đâu thì điền đúng như trên thẻ đăng ký.

[13] đến [21]: Thông tin đại lý thuế nếu không có thì bạn có thể bỏ qua.

Hoàn thiện những thông tin từ mục 1 đến 31 – Nguồn ảnh: mạng internet

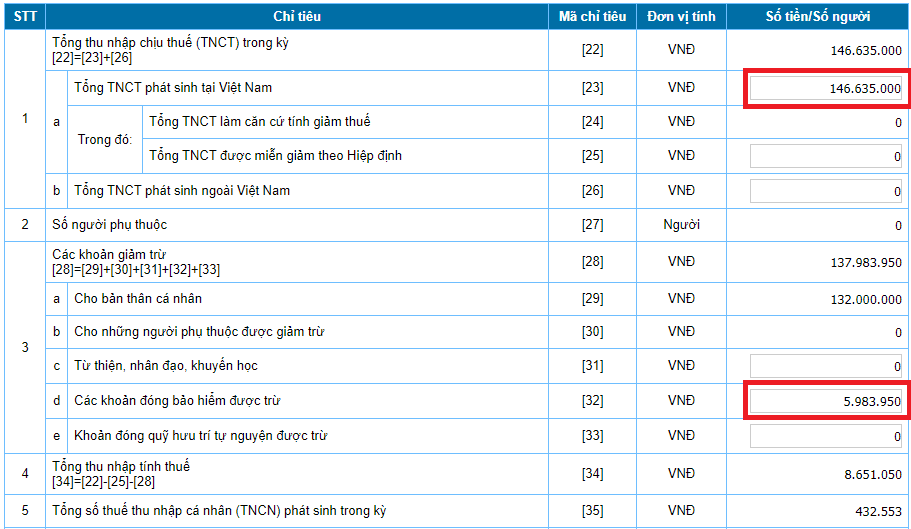

[22]: Tổng thu nhập chịu thuế trong kỳ như sau:

[23]: Tổng TNCN phát sinh tại Việt Nam có nghĩa là: Tổng các khoảng thu nhập chịu thuế bao gồm tiền lương tiền công và cả những khoản thu nhập chịu thuế khác, có tính chất tiền lương, tiền công được phát sinh tại nước Việt Nam. Khoản này bao gồm cả thu nhập chịu thuế từ tiền lương, tiền công do người lao động làm việc trong các khu kinh tế và thu nhập chịu thuế được miễn trừ theo Hiệp định đánh thuế 2 lần (nếu có).

Nếu như thu nhập phát sinh ở nơi nào thì đơn vị chi trả thu nhập cần xuất chứng từ cho cá nhân, để cá nhân có thể lấy thông tin thu nhập trên các chứng từ này và nhập vào tờ khai.

Ví dụ: Vào năm 2020, chị Hoa làm cho công ty du học 𝓐 từ tháng 1 đến tháng 5 có tổng thu nhập chịu thuế theo chứng từ là 100 triệu, làm cho công ty du học Ɓ từ tháng 6 đến tháng 12 có tổng thu nhập chịu thuế theo chứng từ là 120 triệu. Vậy theo như kpi số 23 thì chị Hoa sẽ nhập vào là 220.000.000 triệu đồng.

[24]: Tổng TNCT làm căn cứ giảm thuế: Được hiểu là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và những khoản thu nhập chịu thuế khác có tính chất là tiền lương, tiền công mà cá nhân này thu được do quá trình làm việc trong khu kinh tế, nhưng không bao gồm thu nhập được miễn giảm theo Hiệp định đánh thuế 2 lần (nếu có). Trường hợp không có thì không điền.

[25]: Tổng TNCT được miễn giảm theo Hiệp Định: Đây là tổng của các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác, có tính chất là tiền lương, tiền công mà cá nhân này thu được thuộc diện miễn thuế theo Hiệp định đánh thuế 2 lần (nếu có). Trường hợp không có thì không điền.

[26]: Tổng TNCT phát sinh ngoài Việt Nam: Đây là tổng của những khoản thu nhập chịu thuế tiền lương, tiền công và những khoản thu nhập chịu thuế khác, có tính chất là tiền lương tiền công nhưng phát sinh ngoài lãnh thổ Việt Nam. Trường hợp không có thì không điền.

[27]: Số người phụ thuộc: Sẽ tự động tính sau khoảng thời gian được thống kê.

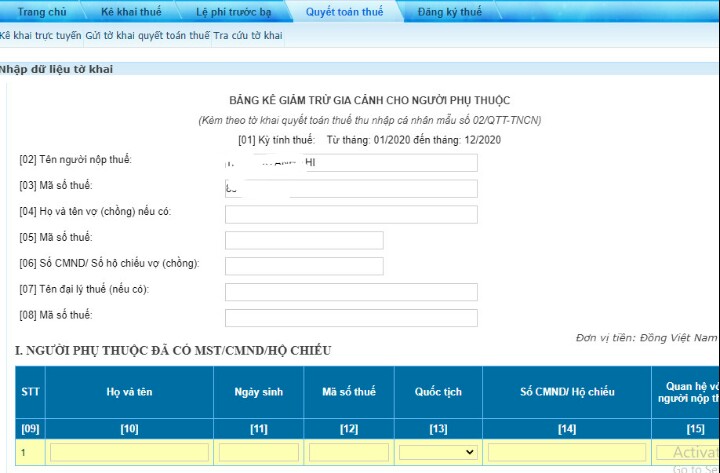

Thống kê thông tin người phụ thuộc nếu có

So với trường hợp có người phụ thuộc, thì khi đến phần thống kê người phụ thuộc, bạn kéo xuống đến dưới cùng của trang, rồi tiếp tục chọn mục “02-1/BK-QTT-TNCN” để tiếp tục thống kê:

Lúc này, hệ thống sẽ chuyển sang một giao diện mới để bạn tiếp tục thống kê người phụ thuộc. Sau thời điểm khai xong, bạn chọn “tờ khai” để quay về giao diện trước là tờ khai để tiếp tục.

[28]: Các khoản giảm trừ: Mục này hệ thống sẽ tự động tính.

[29]: Giảm trừ cho bản thân cá nhân: Mục này hệ thống tự động tính.

[30]: Cho những người phụ thuộc được giảm trừ: Mục này hệ thống tự động tính.

[31]: Từ thiện, nhân đạo khuyến học: Nếu không có thì không cần điền. Đây là các khoản chi nhằm mục đích đóng góp cho các tổ chức, những nền tảng nuôi dưỡng, chăm sóc trẻ em có hoàn cảnh đặc biệt khó khăn, người già, neo đơn, người tàn tật không nơi nương tựa.

Các khoản chi đóng góp vào quỹ nhân đạo, quỹ từ thiện, quỹ khuyến học được thành lập và hoạt động theo quy định của đơn vị nhà nước.

[32]: Các khoản đóng bảo hiểm được trừ: Đây là những khoản bảo hiểm y tế, bảo hiểm xã hội, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp so với một số nghề nghề đặc trưng cần tham gia bảo hiểm bắt buộc.

[33]: Khoản đóng quỹ hưu trí tự nguyện được trừ: Đây là tổng các khoản mà người lao động đóng vào Quỹ hưu trí tự nguyện dựa trên thực tiễn phát sinh tối đa nhưng không vượt quá 3 triệu đồng/tháng. Nếu không có sẽ không cần điền vào trường này.

[34]: Tổng thu nhập tính thuế: Mục này hệ thống tự động tính.

[35]: Tổng số thuế TNCN phát sinh trong kỳ: Mục này hệ thống tự động tính.

[36]: Tổng số thuế đã tạm nộp, đã khấu trừ, đã nộp trong kỳ: Mục này hệ thống tự động tính.

[37]: Đã khấu trừ: Bao gồm tổng số thuế mà tổ chức hay cá nhân trả thu nhập đã được khấu trừ vào tiền lương, tiền công của cá nhân dựa vào thuế suất Biểu thuế luỹ tiến từng phần tính trong kỳ và tổng số thuế mà tổ chức hay cá nhân trả thu nhập đã được khấu trừ dựa vào thuế suất 10% trong kỳ. Căn cứ theo chứng từ khấu trừ thuế của tổ chức hay cá nhân trả thu nhập.

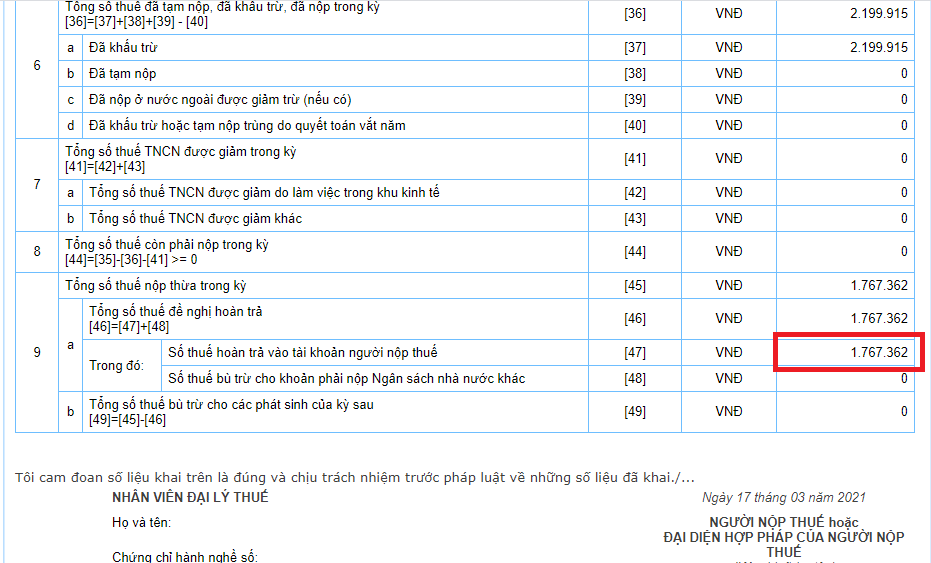

Hướng dẫn thống kê các mục từ 32 – 49 – Nguồn ảnh: Mạng internet

[38]: Đã tạm nộp: Đây là số thuế cá nhân trực tiếp thống kê và đã tạm nộp ở Việt Nam, sẽ căn cứ theo chứng từ nộp thuế vào ngân sách nhà nước.

[39]: Đã nộp ở nước ngoài được giảm trừ (nếu có): Đây là số thuế mà người lao động đã nộp ở nước ngoài được xác nhận tối đa bằng với số thuế nộp tương ứng. Theo tỷ lệ thu nhập được nhập từ nước ngoài khi so với tổng thu nhập của người lao động nhưng sẽ không vượt quá số thuế là [35] Ҳ {[26]/([22] –[25])}Ҳ 100%.

[40]: Đã khấu trừ hoặc tạm nộp trùng do quyết toán vắt năm: Đây là số thuế đã được khấu trừ, đã nộp thực tiễn phát sinh căn cứ theo chứng từ đã thống kê trên tờ khai quyết toán thuế vào năm trước.

[41]: Tổng số thuế TNCN được giảm trong kỳ: Mục này hệ thống tự động tính.

[42]: Tổng số thuế TNCN được giảm do làm việc trong khu kinh tế: Mục này hệ thống tự động tính.

[43]: Tổng số thuế TNCN được giảm khác: Đây số thể mà người lao động được giảm do đã tính ở kỳ tính thuế trước.

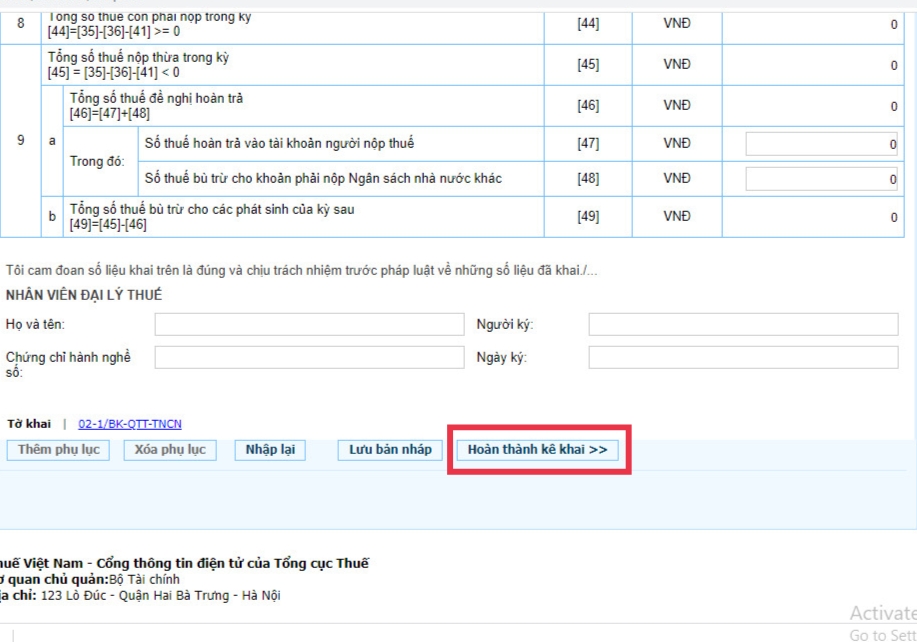

[44]: Tổng số thuế còn phải nộp trong kỳ: Với phương pháp tính như sau: Mục [44]=[35]-[36]-[41] >= 0 (mục này hệ thống sẽ tự động tính).

[45]: Tổng số thuế nộp thừa trong kỳ: Với phương pháp tính như sau: [45] = [35]-[36]-[41] < 0 (Mục này hệ thống tự động tính).

[46]: Tổng số thuế đề xuất hoàn trả: Với phương pháp tính như sau: [46]=[47]+[48]: (Mục này hệ thống tự động tính).

[47]: Số thuế hoàn trả vào tài khoản người nộp thuế: Khi có nhân có số thuế nộp thừa muốn đề xuất đơn vị hoàn trả buộc phải điền vào ô này. Trường hợp không đề xuất hoàn trả thì không cần nhập.

[48]: Số thuế bù trừ cho khoản phải nộp Ngân sách nhà nước khác: Trường hợp cá nhân có số thuế nộp thừa và có đề xuất bù trừ cho các khoản phải nộp vào Ngân sách nhà nước khác (bao gồm khoản phát sinh phải nộp của những loại thuế khác như thuế môn bài, thuế giá trị tăng trưởng, tiêu thụ đặc biệt hay khoản nợ ngân sách…) thì cần ghi vào kpi này.

[49]: Tổng số thuế bù trừ cho các phát sinh của kỳ sau: Với phương pháp tính như sau: [49]=[45]-[46] (Mục này hệ thống tự động tính).

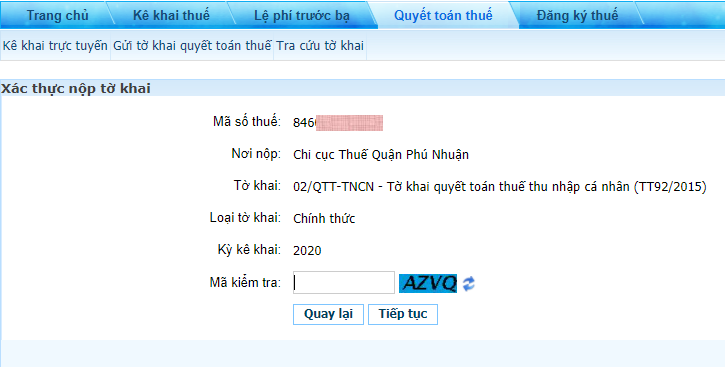

Sau thời điểm điền xong các thông tin, chúng ta nên xác minh một lần nữa, nếu cảm thấy thông tin không có gì sai sót thì chọn vào “Hoàn thành kê khai”.

Chọn hoàn thiện tờ khai và xuất XML để hoàn thiện

Bước 7: Chọn kết xuất XML.

Bước 8: Chọn nộp tờ khai, bạn nhập đúng mã để xác thực nộp tờ khai rồi chọn tiếp tục. Lúc này, hệ thống sẽ có thông báo nộp tờ khai thành công.

Sau thời điểm chọn “kết xuất XML” hệ thống sẽ gửi về file tờ khai được định dạng theo XML. Bạn cần sử dụng PC có thiết lập itaxviewer để mở file tờ khai này ở dạng XML rồi in tờ khai và ký tên người thống kê thuế.

Nộp tờ khai theo hướng dẫn để hoàn thiện – Nguồn ảnh: Mạng internet

Bước 9: Bạn đem theo minh chứng nhân dân hoặc căn cước công dân, kèm theo chứng từ khấu trừ thuế và tờ khai đã in có chữ kỹ để nộp tại phòng ban của đơn vị thuế đã nộp tờ khai.

Kỳ vọng với những hướng dẫn cá nhân tự quyết toán thuế TNCN 2021 theo từng mục lục cụ thể đã hỗ trợ bạn đơn giản hơn trong việc tự thống kê thuế đầy đủ và chuẩn xác, nhằm tiết kiệm thời gian.

Xem thêm những thông tin liên quan đến đề tài quyết toán thuế thu nhập cá nhân 2021

Quyết Toán Thuế TNCN 2020 – Hướng dẫn lập tờ khai quyết toán

- Tác giả: Cục Thuế TP. Hồ Chí Minh

- Ngày đăng: 2021-04-11

- Nhận xét: 4 ⭐ ( 4007 lượt nhận xét )

- Khớp với kết quả tìm kiếm: (Clip3)Chương trình thông dụng tri thức Thuế: Quyết Toán Thuế TNCN 2020 – Hướng dẫn lập tờ khai quyết toán trên hệ thống ETAX (https://thuedientu.gdt.gov.vn/)

Quyết toán thuế TNCN năm 2020

Hoàn thuế TNCN

————————————————————————–

(Cục thuế rất mong Cá nhân, Tổ chức “like”, “subscribe” và “share” kênh Youtube “Cục thuế TP. Hồ Chí Minh” để theo dõi các video tiếp theo)

————————————————————————

+ Kênh youtube ( https://bit.ly/38HboIv ): Video tuyên truyền, hướng dẫn.

+ Fb (https://www.facebook.com/CucThueHCM/).

—————

00:00 – Giới thiệu Hướng dẫn lập tờ khai quyết toán

00:45 – Tổng quan các bước thực hiện QT TNCN

01:10 – Hướng dẫn cụ thể các bước và phương thức lập tờ khai.

09:00 – Cảm ơn

Hướng dẫn cá nhân tự quyết toán thuế TNCN online năm 2021

- Tác giả: jes.edu.vn

- Nhận xét: 4 ⭐ ( 2086 lượt nhận xét )

- Khớp với kết quả tìm kiếm:

Hướng dẫn quyết toán thuế TNCN năm 2021 tiên tiến nhất

- Tác giả: dailythuetasco.com

- Nhận xét: 3 ⭐ ( 7131 lượt nhận xét )

- Khớp với kết quả tìm kiếm: Quyết toán thuế thu nhập cá nhân là công việc trọng yếu trong dịp cuối năm, phương thức tính mức thuế thu nhập cá nhân phải nộp, đối tượng nộp thuế, hồ sơ quyết toán thuế

Những lưu ý khi quyết toán thuế thu nhập cá nhân năm 2021

- Tác giả: thoibaotaichinhvietnam.vn

- Nhận xét: 3 ⭐ ( 2633 lượt nhận xét )

- Khớp với kết quả tìm kiếm: Để người nộp thuế nắm được các quy định về quyết sách thuế thu nhập cá nhân, Tổng cục Thuế vừa có hướng dẫn cụ thể về đối tượng phải quyết toán thuế, ủy quyền quyết toán thuế, đối tượng không phải quyết toán thuế thu nhập cá nhân năm 2021.

Hướng dẫn quyết toán thuế TNCN năm 2020, 2021 tiên tiến nhất

- Tác giả: ketoanthienung.vn

- Nhận xét: 4 ⭐ ( 3751 lượt nhận xét )

- Khớp với kết quả tìm kiếm: Tổng hợp các công văn hướng dẫn quyết toán thuế TNCN năm 2020 tiên tiến nhất vào năm 2021

Hướng dẫn cá nhân tự quyết toán thuế TNCN 2021 qua mạng – KTĐM

- Tác giả: ketoanducminh.edu.vn

- Nhận xét: 4 ⭐ ( 9288 lượt nhận xét )

- Khớp với kết quả tìm kiếm: Các cá nhân tham gia lao động và có thu nhập, sau khoảng thời gian tính toán có phát sinh số thuế phải nộp thêm, có số thuế nộp thừa đề xuất hoàn thuế ,..

Hướng dẫn quyết toán thuế thu nhập cá nhân năm 2021 tiên tiến nhất

- Tác giả: ketoanthienung.net

- Nhận xét: 5 ⭐ ( 4907 lượt nhận xét )

- Khớp với kết quả tìm kiếm: Hướng dẫn quyết toán thuế thu nhập cá nhân 2021: Đối tượng phải quyết toán thuế TNCN; Phương pháp tính thuế TNCN cả năm; Thủ tục hồ sơ quyết toán thuế TNCN qua mạng.

Xem thêm các nội dung khác thuộc thể loại: giải trí