(AZLAW) – Tự quyết toán thuế TNCN để làm thủ tục hoàn thuế. Hướng dẫn hoàn thuế TNCN khi tự làm thủ tục quyết toán

Bạn đang xem: cá nhân tự quyết toán thuế tncn qua mạng

So với thuế TNCN thực tiễn có nhiều khó khăn do việc đi lại và thực hiện quyết toán tại đơn vị thuế nhiều người chưa nắm vững. Trong nội dung này, AZLAW sẽ hướng dẫn khách hàng thủ tục tự quyết toán thuế TNCN để hoàn thuế.

Đối tượng được quyết toán thuế TNCN

Theo quy định tại điều 42 thông tư 80/2021/TT-BTC về việc hoàn thuế TNCN như sau:

Điều 42. Hồ sơ hoàn nộp thừa

1. Hồ sơ hoàn thuế thu nhập cá nhân so với thu nhập từ tiền lương, tiền công

α) Trường hợp tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thực hiện quyết toán cho các cá nhân có uỷ quyền

Hồ sơ gồm:

α.1) Văn bản đề xuất xử lý số vốn thuế, tiền chậm nộp, tiền phạt nộp thừa theo mẫu số 01/DNXLNT công bố kèm theo phụ lục Ι Thông tư này;

α.2) Văn bản ủy quyền theo quy định của pháp luật trong trường hợp người nộp thuế không trực tiếp thực hiện thủ tục hoàn thuế, trừ trường hợp đại lý thuế nộp hồ sơ hoàn thuế theo hợp đồng đã ký giữa đại lý thuế và người nộp thuế;

α.3) Bảng kê chứng từ nộp thuế theo mẫu số 02-1/HT công bố kèm theo phụ lục Ι Thông tư này (vận dụng cho tổ chức, cá nhân trả thu nhập).

ɓ) Trường hợp cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với đơn vị thuế, có số thuế nộp thừa và đề xuất hoàn trên tờ khai quyết toán thuế thu nhập cá nhân thì không phải nộp hồ sơ hoàn thuế.

Đơn vị thuế khắc phục hoàn căn cứ vào hồ sơ quyết toán thuế thu nhập cá nhân để khắc phục hoàn nộp thừa cho người nộp thuế theo quy định.

Do vậy, đối tượng hoàn thuế TNCN phải thỏa mãn các điều kiện:

– Có số thuế TNCN nộp thừa

– Có mã số thuế TNCN

– Có đề xuất hoàn thuế

Các bước quyết toán thuế TNCN

Đăng ký tài khoản thuế điện tử

1. Cách thứ nhất: Đăng ký tài khoản giao dịch thuế điện tử qua Cổng dịch vụ công quốc gia (Cổng DVCQG)

Để đăng ký tài khoản giao dịch thuế điện tử trên Cổng DVCQG cá nhân NNT phải có tài khoản giao dịch trên cổng dịch vụ công quốc gia. Nếu chưa có tài khoản trên dịch vụ công quốc gia có thể đăng ký để được cấp một tài khoản của Cổng dịch vụ công Quốc gia theo hướng dẫn tại đường link (Hướng dẫn cách đăng ký tại địa chỉ: https://dichvucong.gov.vn/p/home/dvc-huong-dan-cong-dan-doanh-nghiep.html). Sau khoảng thời gian đăng nhập thành công trên Cổng DVCQG, cá nhân khởi đầu thực hiện các bước tạo tài khoản giao dịch thuế điện tử như sau:

– Bước 1: NNT đăng nhập vào Cổng DVCQG theo đường dẫn http://dichvucong.gov.vn; sau đó, vào tính năng “Thanh toán trực tuyến” -> “Nộp thuế cá nhân/Trước bạ” -> “Kê khai thuế cá nhân”.

– Bước 2: NNT nhập thông tin “Đăng ký tài khoản cá nhân” về Mã số thuế và Mã xác minh, đồng thời chọn đối tượng “Cá nhân” để truy cập.

– Bước 3: NNT xác minh và nhập thông tin tại màn hình hiển thị “Thông tin đăng ký tài khoản cá nhân” – Trường hợp CMT/CCCD của NNT đã đăng ký với Cổng DVCQG trùng khớp với CMT/CCCD theo thông tin MST thì hệ thống tự động hiển thị các thông tin Mã số thuế, Tên cá nhân, Tỉnh/Tp cư trú, Minh chứng thư, Đơn vị thuế quản lý.

+ Đồng thời hệ thống tự động hiển thị Số smartphone và thư điện tử Tin nhắn hộp thư online theo thông tin Cổng DVCQG; nếu không có Tin nhắn hộp thư online thì đề xuất NNT nhập thông tin.

+ NNT nhấn “Tiếp tục”- Trường hợp CMT/CCCD của NNT đã đăng ký với Cổng DVCQG khác với CMT/CCCD theo thông tin MST thì hệ thống hiển thị nhắc nhở: “Số CNTND/CCCD không khớp giữa Cổng DVCQG với thông tin của cơ quan thuế. Đề nghị NNT thực hiện thay đổi thông tin với cơ quan thuế” và không chấp thuận NNT đăng ký.

– Bước 4: Hệ thống hiển thị “Tờ khai Đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử” – mẫu số 01/ĐK-TĐT (Công bố kèm theo Thông tư số 110/2015/TT-BTC) với các thông tin đã thống kê, NNT xác minh thông tin và nhấn “Hoàn thành đăng ký”.

2. Cách thứ hai: NNT đăng ký trực tuyến và đến trực tiếp đơn vị thuế để được phê duyệt và kích hoạt tài khoản giao dịch thuế điện tử

– Bước 1: NNT truy cập vào đường dẫn https://canhan.gdt.gov.vn/, NNT chọn “Đăng ký”, sau đó nhập Mã số thuế và Mã xác minh, đồng thời tích chọn đối tượng “Cá nhân” và nhấn “Đăng ký” để truy cập.

– Bước 2: NNT nhập thông tin Số smartphone, Tin nhắn hộp thư online, Mã xác nhận theo màn hình hiển thị và nhấn “Tiếp tục” để sang bước tiếp theo.

– Bước 3: Hệ thống hiển thị “Tờ khai Đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử” – Mẫu số 01/ĐK-TĐT (Công bố kèm theo Thông tư số 110/2015/TT-BTC), NNT xác minh thông tin và nhấn “Hoàn thành đăng ký”.Hệ thống mang ra thông báo “Để bảo mật thông tin, đề nghị bạn đến CQT gần nhất để hoàn thành đăng ký (cần mang theo CMTND/Thẻ CCCD/Hộ chiếu)”.Sau đó, NNT đến Phòng ban một cửa, phân phối mã số thuế cho cán bộ thuế (CBT) đồng thời phân phối cho CBT thông tin số smartphone, địa chỉ thư điện tử (nếu có thay đổi) để CBT xác nhận tài khoản. NNT nhận bản đăng ký mẫu 01/ĐK-TĐT do CBT in từ ứng dụng, xác minh lại thông tin và ký vào bản đăng ký gửi CBT.Hệ thống sẽ gửi Thông báo về tài khoản giao dịch thuế điện tử về thùng thư điện tử và smartphone của cá nhân. Cá nhân đăng nhập bằng “Số tài khoản”, “Mật khẩu” trong Thông báo để sử dụng các dịch vụ thuế điện tử trên Cổng thông tin điện tử Tổng cục Thuế.

3. Cách thứ ba: NNT đến đăng ký trực tiếp tại đơn vị thuế

NNT nộp Tờ khai mẫu 01/ĐK-TĐT (Công bố kèm theo Thông tư số 110/2015/TT-BTC) và Giấy tờ tùy thân như CMND hoặc Thẻ CCCD tại Phòng ban một cửa.

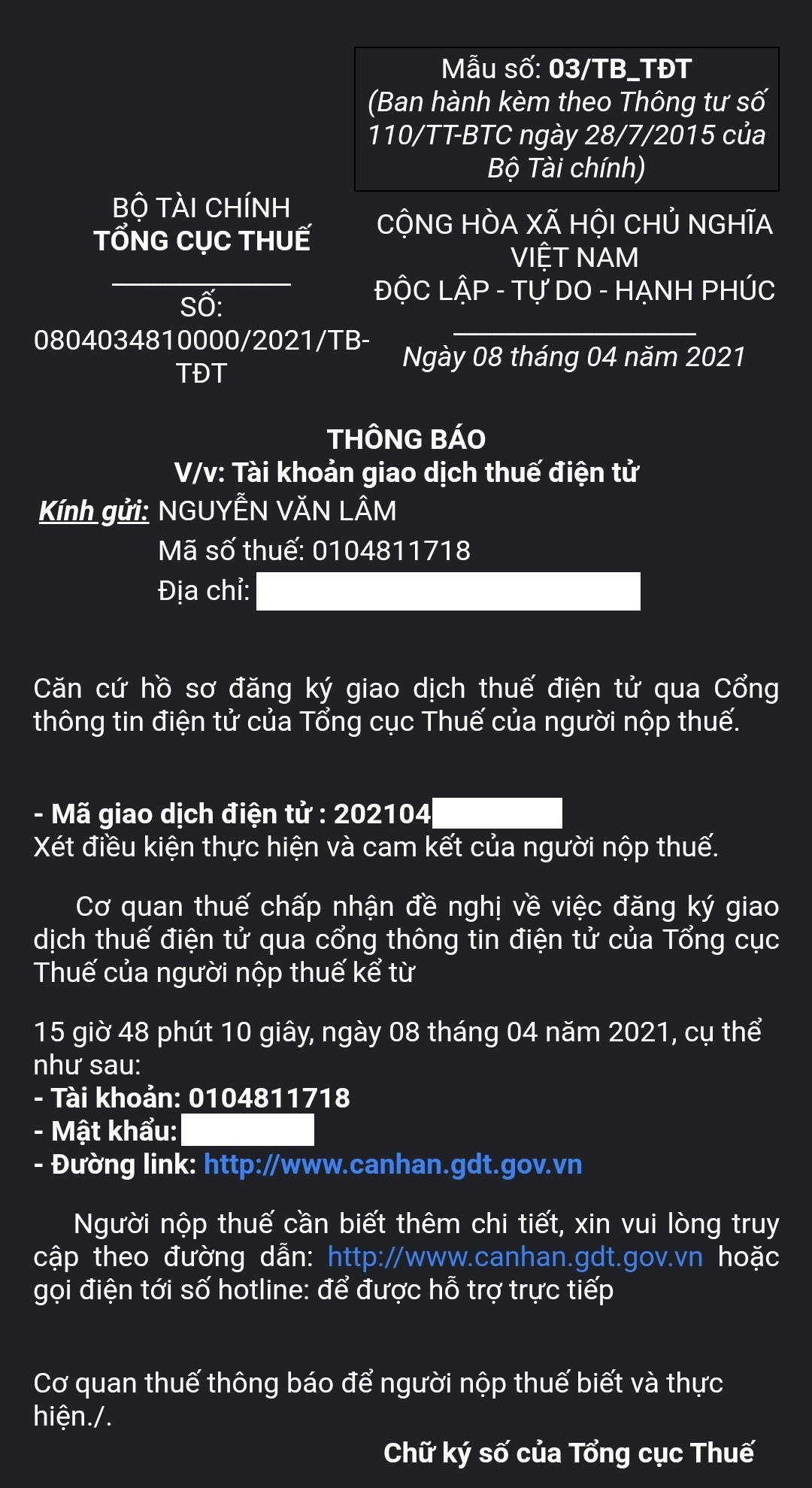

Sau khoảng thời gian tiến hành đăng ký tài khoản xong, đơn vị thuế sẽ gửi thông tin mã số thuế và mật khẩu cho NNT qua thư điện tử (như hình dưới đây)

Tài khoản (là mst) và mật khẩu để thực hiện quyết toán thuế TNCN

Tài khoản (là mst) và mật khẩu để thực hiện quyết toán thuế TNCN

Thống kê, nộp hồ sơ quyết toán thuế TNCN

1. Chuẩn bị hồ sơ

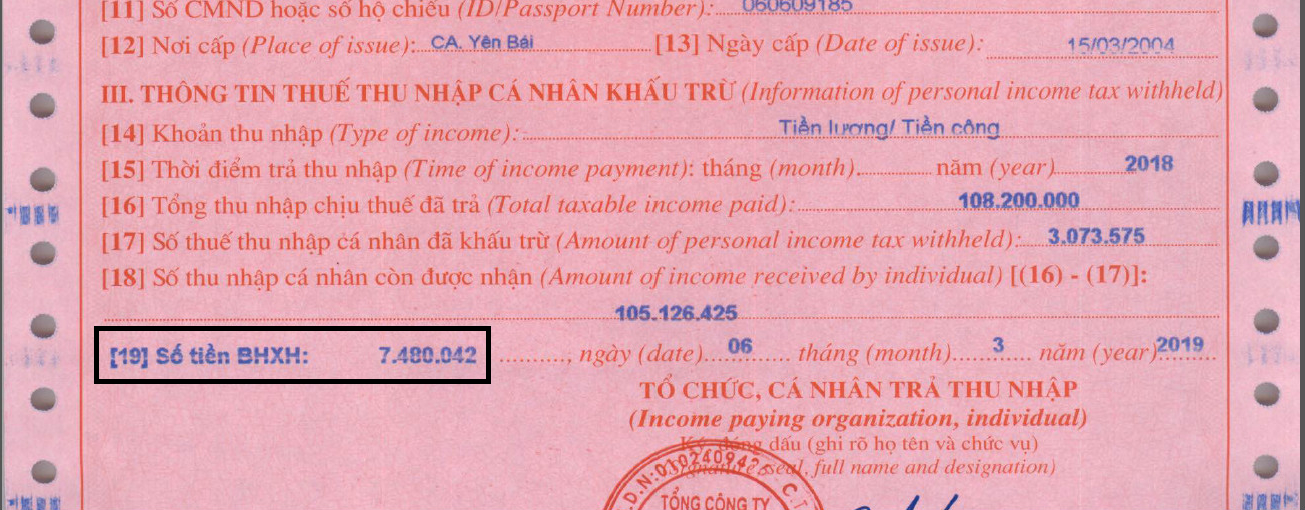

- Chứng từ khấu trừ thuế thu nhập cá nhân (do tổ chức chi trả thu nhập cấp). Trường hợp có đóng bảo hiểm in thêm mục 19 như hình hoặc ghi tay (nếu viết tay). Nếu không in mà có đóng BHXH thì có thể làm xác nhận riêng

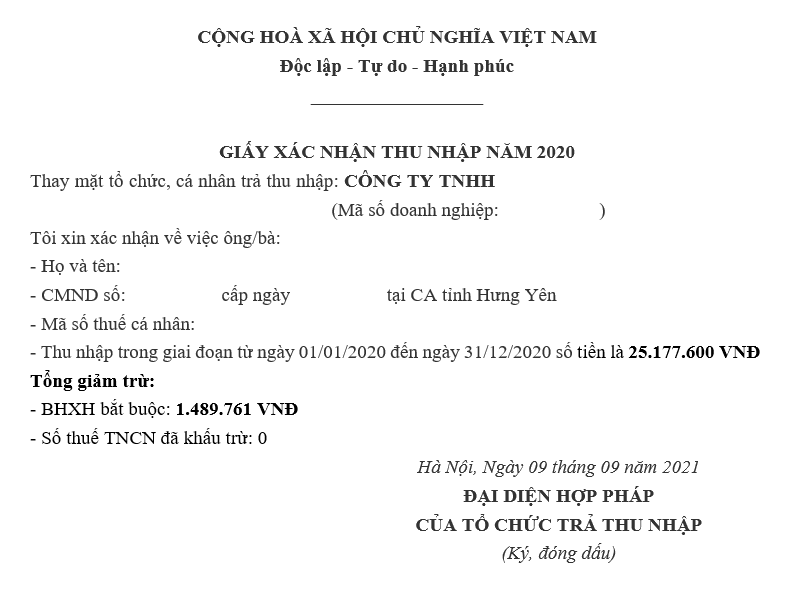

- Xác nhận thu nhập của công ty du học

- Thông tin người phụ thuộc (giấy khai sinh, cmnd, ngày sinh, thời gian đăng ký phụ thuộc) và thông tin vợ/chồng của người nộp thuế

- Thông tin số tài khoản ngân hàng và tên ngân hàng

Chứng từ khấu trừ thuế thu nhập cá nhân

Chứng từ khấu trừ thuế thu nhập cá nhân  Xác nhận thu nhập

Xác nhận thu nhập

2. Gửi hồ sơ

Việc hoàn thuế so với trường hợp có uỷ quyền thực hiện sẽ do công ty du học thực hiện tại điều 48 ở trên. Các trường hợp tự hoàn thuế thực hiện như sau:

Bước 1: Lập tờ khai quyết toán thuế TNCN mẫu 02/QTT-TNCN và bảng kê 02-1/BK-QTT-TNCN (nếu có người phụ thuộc). Sử dụng software trợ giúp thống kê thuế HTKK mẫu tiên tiến nhất trên trang của tổng cục thuế gdt.gov.vn sau đó kết xuất file XML (Lưu ý không sửa đổi tên file khi kết xuất). Trường hợp gửi online có thể khai trực tiếp trên trang canhan.gdt.gov.vn để hệ thống tự xác nhận đơn vị thuế thực hiện quyết toán.

Bước 2: Gửi tờ khai quyết toán thuế qua mạng

Truy cập website thuedientu.gdt.gov.vn rồi chọn phần “cá nhân” hoặc truy cập trực tiếp tại canhan.gdt.gov.vn để đăng nhập và chọn mục quyết toán thuế. Nhập mã số thuế và mật khẩu đã thu được tại hướng dẫn trên.

Bước 3: So với trường hợp đã có tài khoản điện tử được đơn vị thuế xác nhận thì không cần nộp bản cứng. Trường hợp chưa có tài khoản sau thời điểm đã nộp tờ khai xong màn hình sẽ hiển thị “Đã gửi file thành công, đề nghị NNT in nội dung đã kê khai và nộp tại bộ phận một cửa của cơ quan thuế” NNT sau đó in hồ sơ và gửi kèm hồ sơ như sau:

– Tờ khai quyết toán thuế mẫu số 02/QTT-TNCN

– Bảng kê 02-1/BK-QTT-TNCN

– Chứng từ khấu trừ thuế thu nhập cá nhân

Người nộp hồ sơ mang theo giấy tờ chứng thực cá nhân (CMND, hộ chiếu) để xuất trình khi nộp hồ sơ. Nếu phát sinh số vốn nộp thêm thì NNT tiến hành nộp tiền tại kho bạc. Nếu đề xuất hoàn thuế thì đơn vị thuế sẽ xem xét và gửi hoàn thuế vào tài khoản trên tờ khai đã nộp.

Nộp thuế nếu phát sinh số thuế phải nộp

Việc nộp thuế có thể thực hiện qua trang dichvucong.gov.vn. Để tham khảo cụ thể cách nộp và hướng dẫn các bạn vui lòng tham khảo video sau:

Thời gian khắc phục hoàn thuế chậm nhất là 06 ngày làm việc kể từ ngày thu được đủ hồ sơ hoàn thuế, đơn vị thuế có trách nhiệm khắc phục thủ tục hoàn thuế TNCN theo Điều 34 Thông tư số 80/2021/TT-BTC:

Điều 32. Tiếp nhận hồ sơ đề xuất hoàn thuế

1. Đề xuất hoàn thuế bằng hồ sơ điện tử

α) Người nộp thuế gửi hồ sơ đề xuất hoàn thuế điện tử qua Cổng thông tin điện tử của Tổng cục Thuế hoặc qua các Cổng thông tin điện tử khác theo quy định về giao dịch điện tử trong ngành nghề thuế.

ɓ) Việc tiếp nhận hồ sơ đề xuất hoàn thuế điện tử của người nộp thuế được thực hiện theo quy định về giao dịch điện tử trong ngành nghề thuế.

ͼ) Trong thời hạn 03 ngày làm việc kể từ ngày ghi trên Thông báo tiếp nhận hồ sơ đề xuất hoàn thuế theo mẫu số 01/TB-HT công bố kèm theo phụ lục Ι Thông tư này, đơn vị thuế khắc phục hồ sơ hoàn thuế theo quy định tại Điều 27 Thông tư này (sau đây gọi là đơn vị thuế khắc phục hồ sơ hoàn thuế) trả Thông báo về việc chấp thuận hồ sơ đề xuất hoàn thuế theo mẫu số 02/TB-HT công bố kèm theo phụ lục Ι Thông tư này hoặc Thông báo về việc không được hoàn thuế theo mẫu số 04/TB-HT công bố kèm theo phụ lục Ι Thông tư này trong trường hợp hồ sơ không thuộc diện được hoàn thuế qua Cổng thông tin điện tử của Tổng cục Thuế hoặc qua các Cổng thông tin điện tử khác nơi người nộp thuế nộp hồ sơ đề xuất hoàn thuế điện tử.

Điều 34. Khắc phục hồ sơ hoàn thuế

1. Xác nhận số thuế được hoàn

α) Phép tắc xử lý khi đơn vị thuế xác nhận số thuế đủ điều kiện được hoàn khác số thuế người nộp thuế đề xuất hoàn:

α.1) Trường hợp số thuế đề xuất hoàn to hơn số thuế đủ điều kiện được hoàn thì người nộp thuế được hoàn bằng số thuế đủ điều kiện được hoàn.

α.2) Trường hợp số thuế đề xuất hoàn nhỏ hơn số thuế đủ điều kiện được hoàn thì người nộp thuế được hoàn bằng số thuế đề xuất hoàn.

ɓ) So với hồ sơ hoàn thuế thuộc diện hoàn thuế trước.

Đơn vị thuế căn cứ hồ sơ hoàn thuế của người nộp thuế và thông tin về người nộp thuế do đơn vị thuế quản lý tại CSDL để thực hiện xác minh hồ sơ của người nộp thuế tại trụ sở đơn vị thuế để xác nhận đối tượng và trường hợp được hoàn thuế, rõ ràng:

ɓ.1) Trường hợp hồ sơ hoàn thuế thuộc đối tượng và trường hợp được hoàn thuế, đơn vị thuế thực hiện đối chiếu số vốn thuế đề xuất hoàn tại hồ sơ hoàn thuế với hồ sơ khai thuế của người nộp thuế. Số vốn thuế được hoàn phải được khai thuế theo đúng quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành.

ɓ.2) Trường hợp chưa đủ thông tin để xác nhận hồ sơ hoàn thuế của người nộp thuế thuộc đối tượng và trường hợp được hoàn thuế, đơn vị thuế lập Thông báo giải trình, bổ sung thông tin, tài liệu theo mẫu số 01/TB-BSTT-NNT công bố kèm theo Nghị định số 126/2020/NĐ-CP gửi người nộp thuế trong thời hạn 03 ngày làm việc kể từ ngày đơn vị thuế tiếp nhận hồ sơ đề xuất hoàn thuế của người nộp thuế. Trường hợp người nộp thuế thực hiện hoàn thuế điện tử, Thông báo được gửi qua Cổng thông tin điện tử của Tổng cục Thuế.

Trong thời hạn 10 ngày làm việc kể từ ngày đơn vị thuế công bố Thông báo, người nộp thuế có trách nhiệm gửi văn bản giải trình hoặc bổ sung thông tin, tài liệu theo Thông báo của đơn vị thuế.

Hết thời hạn theo Thông báo của đơn vị thuế nhưng người nộp thuế không giải trình, bổ sung hồ sơ hoàn thuế; hoặc có văn bản giải trình, bổ sung nhưng không minh chứng được số thuế đã khai là đúng thì đơn vị thuế chuyển hồ sơ hoàn thuế sang diện xác minh trước hoàn thuế và gửi Thông báo về việc chuyển hồ sơ sang diện xác minh trước hoàn thuế theo mẫu số 05/TB-HT công bố kèm theo phụ lục Ι Thông tư này cho người nộp thuế trong thời hạn 06 ngày làm việc kể từ ngày chấp thuận hồ sơ hoàn thuế theo quy định tại Điều 32 Thông tư này.

Khoảng thời gian kể từ ngày đơn vị thuế công bố Thông báo giải trình, bổ sung thông tin, tài liệu đến ngày đơn vị thuế thu được văn bản giải trình, bổ sung thông tin, tài liệu của người nộp thuế không tính trong thời hạn khắc phục hồ sơ hoàn thuế của đơn vị thuế.

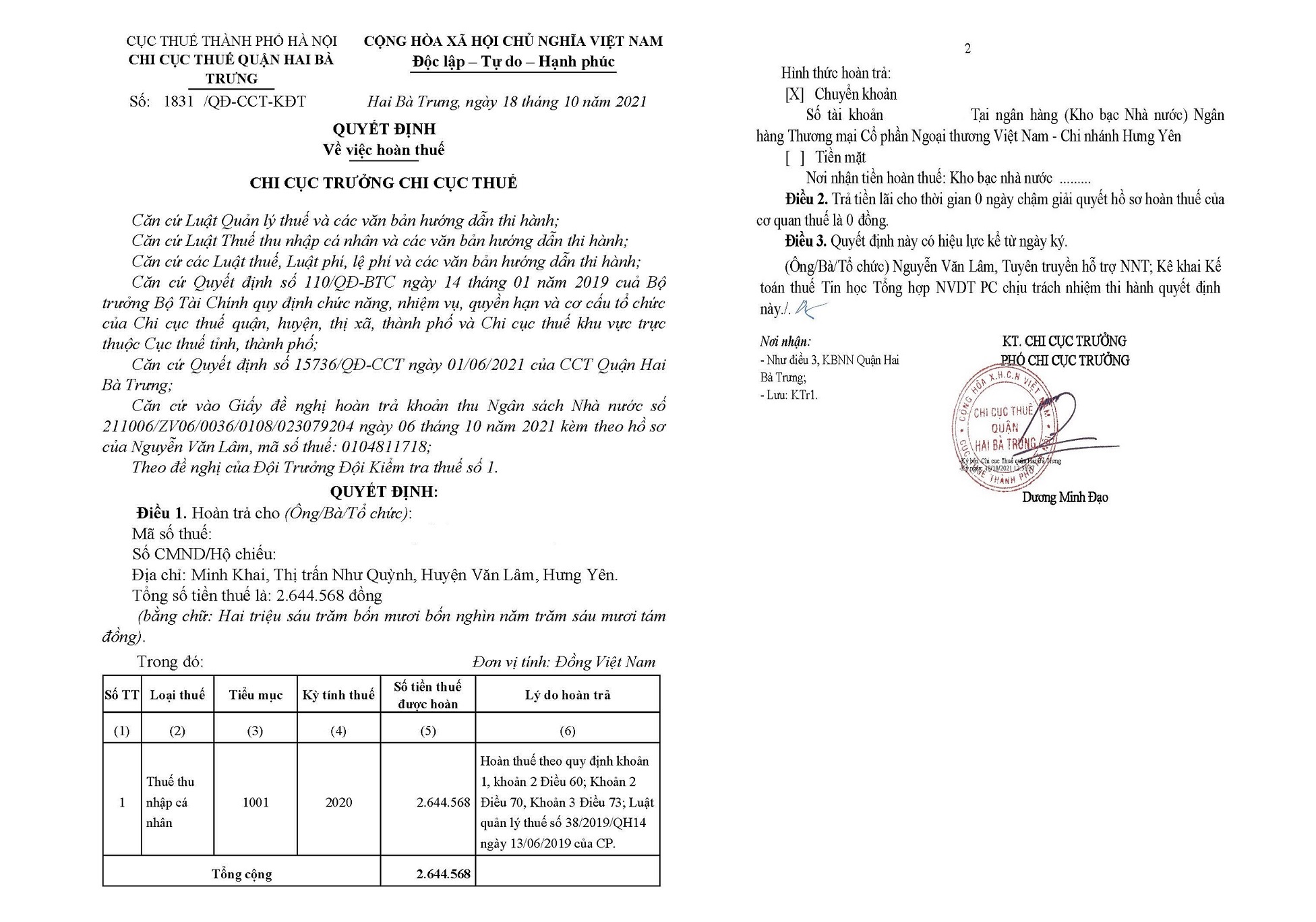

Quyết định hoàn thuế TNCN

Quyết định hoàn thuế TNCN

Xem thêm những thông tin liên quan đến đề tài cá nhân tự quyết toán thuế tncn qua mạng

Hướng Dẫn Tự Quyết Toán Thuế Thu Nhập Cá Nhân Online Năm 2022 | TVPL

- Tác giả: THƯ VIỆN PHÁP LUẬT

- Ngày đăng: 2022-03-22

- Nhận xét: 4 ⭐ ( 7410 lượt nhận xét )

- Khớp với kết quả tìm kiếm: Bạn có thu nhập ở 2 nơi, bạn đã nghỉ làm ở công ty du học cũ,… thì sẽ phải tự mình đi quyết toán thuế. Trong video này, THƯ VIỆN PHÁP LUẬT sẽ hướng dẫn cách tự quyết toán thuế online so với thu nhập từ tiền lương tiền công.

—-

Hệ thống thuế điện tử của Tổng cục Thuế:

https://canhan.gdt.gov.vn/ICanhan/Request?&dse_sessionId=TN46qbuW-hIPXkTD-lqgfh9&dse_applicationId=-1&dse_pageId=1&dse_operationName=retailUserLoginProc&dse_errorPage=error_page.jsp&dse_processorState=initial&dse_nextEventName=start

Nội dung liên quan: Hướng dẫn cá nhân tự quyết toán thuế TNCN online năm 2022

https://thuvienphapluat.vn/tintuc/vn/thoi-su-phap-luat-binh-luan-gop-y/39942/huong-dan-ca-nhan-tu-quyet-toan-thue-tncn-online-nam-2022—-

THƯ VIỆN PHÁP LUẬT – MEDIA TEAM

Nội dung: Châu Thanh

Trình bày: Đức Huy

Dựng hình: Quang Khôi

—-

Hãy đăng ký kênh và theo dõi chúng tôi để nhận thêm nhiều video clip và cảm nhận nhịp sống pháp lý nhé!

– Website: https://thuvienphapluat.vn/

– Fanpage: https://www.facebook.com/ThuVienPhapL…

TVPL ThuVienPhapLuat

Hướng dẫn cá nhân tự quyết toán thuế TNCN qua mạng

- Tác giả: www.thuethunhapcanhan.com.vn

- Nhận xét: 5 ⭐ ( 6391 lượt nhận xét )

- Khớp với kết quả tìm kiếm: Cá nhân tự quyết toán thuế TNCN qua mạng là việc cá nhân thực hiện thống kê các khoản thu nhập của mình trên tờ khai thuế trực tuyến và được gửi tới đơn vị

Cá Nhân Tự Quyết Toán Thuế TNCN Qua Mạng

- Tác giả: nghiepvuketoanthue.com

- Nhận xét: 5 ⭐ ( 1900 lượt nhận xét )

- Khớp với kết quả tìm kiếm: Khi nào cá nhân phải tự quyết toán thuế TNCN? Cá nhân tự quyết toán thuế TNCN như vậy nào? Cần những gì? – Trong nội dung này Nghiệp vụ kế toán thuế sẽ hướng dẫn cá nhân tự quyết toán thuế TNCN qua mạng cụ thể

Hướng dẫn cá nhân tự quyết toán thuế TNCN qua mạng

- Tác giả: jetstartour.vn

- Nhận xét: 4 ⭐ ( 4500 lượt nhận xét )

- Khớp với kết quả tìm kiếm:

Cá nhân tự quyết toán thuế TNCN qua mạng tiên tiến nhất năm 2021

- Tác giả: ketoanviethung.vn

- Nhận xét: 4 ⭐ ( 5290 lượt nhận xét )

- Khớp với kết quả tìm kiếm: Hiện tại, cá nhân có thể tự làm quyết toán thuế TNCN qua mạng mà không cần phải ra đơn vị thuế…

Hướng dẫn cá nhân tự quyết toán thuế TNCN 2021 qua mạng – KTĐM

- Tác giả: ketoanducminh.edu.vn

- Nhận xét: 4 ⭐ ( 7085 lượt nhận xét )

- Khớp với kết quả tìm kiếm: Các cá nhân tham gia lao động và có thu nhập, sau thời điểm tính toán có phát sinh số thuế phải nộp thêm, có số thuế nộp thừa đề xuất hoàn thuế ,..

Hướng dẫn nộp hồ sơ quyết toán thuế TNCN qua mạng 2022

- Tác giả: einvoice.vn

- Nhận xét: 5 ⭐ ( 6702 lượt nhận xét )

- Khớp với kết quả tìm kiếm: Nộp hồ sơ quyết toán thuế TNCN qua mạng như vậy nào? Khi thực hiện quyết toán thuế TNCN theo phương thức điện tử này có gì cần lưu ý?

Xem thêm các nội dung khác thuộc thể loại: giải trí